서명수 전문기자의 ‘뉴노멀, 뉴머니’ - 적립식 펀드 ‘영광이여 다시 한번?’

서명수 전문기자의 ‘뉴노멀, 뉴머니’ - 적립식 펀드 ‘영광이여 다시 한번?’

물거품된 ‘바이코리아’의 대박 꿈

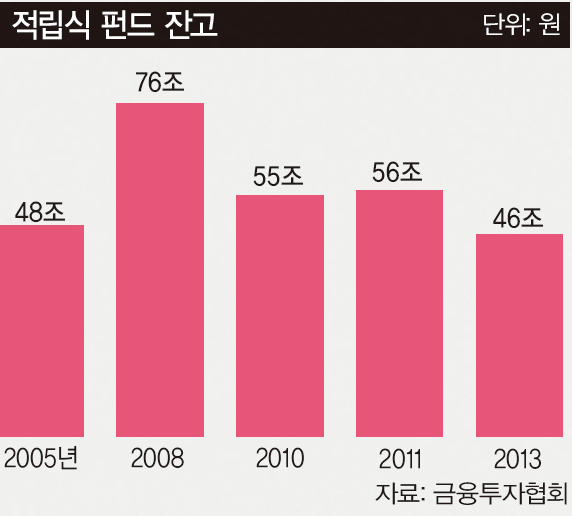

우리나라에 적립식 펀드가 첫 선을 보인 건 지난 2004년이다. 펀드도 은행에 저축하듯이 불입할 수 있다고 해 선풍적인 인기를 모았다. 마침 주식시장도 상승 추세여서 적립식 펀드는 대표적인 금융상품으로 자리 잡았다. 1가구 1펀드 시대가 열렸다는 말도 나왔다. 적립식 펀드는 신데델라 같은 존재였다. 그러나 2008년 글로벌 금융위기가 닥치면서 상황이 달라졌다. 이때부터 지금까지 적립식 펀드는 인기의 뒤안길을 걷고 있다. 세인의 관심에서 멀어지는 왕년의 스타를 보는 듯하다. 적립식 펀드는 2008년 말 기준 약 76조2000억원을 기록한 뒤 내리막 길로 접어들었다. 50조원대도 무너져 올 6월말 기준 46조5000억원 정도에 그치고 있다. 6년도 안 되는 기간에 몸집이 40%나 줄어 홀쭉해졌다.

그렇다면 우리나라에서 적립식 펀드 시대는 막을 내린 것일까. 이 의문을 풀기에 앞서 투자자들의 잘못된 매매 행태를 살펴보는 것이 순서다. 2005년 이후 코스피 지수와 적립식 펀드잔고의 상관관계를 분석해 보면 후자가 전자에 후행하는 추세를 보인다. 시장이 오른 뒤 개인투자자들이 펀드에 가입하고 있다는 것을 알 수 있다. 반대로 지수가 하락하면 펀드 잔고도 줄어 들었다. 이런 식으로 시장 흐름에 따라 매매하는 것은 적립식이 아니라도 백전백패일 수밖에 없다.

투자의 기본은 쌀 때 사고 비쌀 때 파는 것이기 때문이다. 적립식 투자는 시장이 언제 오르고 내릴지 알 수 없다는 전제에서 출발한다. 매달 일정액을 납입하면 주가가 쌀 때는 많이, 비쌀 때는 적게 사서 평균 가격으로 회귀한다는 것이다. 이를 ‘코스트 에버리징(cost averaging)’이라고 한다. 코스트 에버리징의 핵심은 매입 단가를 낮추는 것이다. 매입 단가를 낮추려면 쌀 때 많이 사야 한다. 바닥을 기는 장이 오래 갈수록 적립식 펀드 수익률은 좋아지게 돼 있다. 최근 6년 동안 증시가 떨어지는 것도, 오르는 것도 아닌 박스권에 갇히면서 투자자들 대부분이 수익을 내기가 쉽지 않았을 것이다.

앞으로는 적립식 펀드가 다시 투자자의 관심권 안으로 들어 올 가능성이 크다. 초저금리 때문이다. 요즘은 금리 2%대의 은행예금조차도 구경하기 힘들다. 3%대의 적금이라 해도 물가상승을 감안하면 실제 손에 쥐는 이자는 2%가 안 된다. 초저금리가 오래 지속되면 펀드, 그중에서도 시간분산으로 위험관리가 가능한 적립식 펀드가 인기를 되찾을 것으로 보는 전문가들이 많다. 물론 아직은 은행에서 펀드시장으로의 자금 이동 조짐이 나타나지 않고 있다. 아마 이건 유리한 것보다는 익숙한 것을 선택하는 인간의 본성과 관련이 있는 듯하다. 그 익숙함으로 미래에 손해를 볼지 모른다고 인지할 때까진 어느 정도 시간이 필요하다. 보통 금리가 떨어진 후 6개월 이상이 지나야 자금이 움직이기 시작한다고 한다.

적립식 펀드는 시장 전망을 뒤로 밀어놓고 ‘기간’에 투자하는 것이다. 대개 만기 3년짜리가 주류를 이룬다. 하지만 이마저도 중간에 손실이라도 발생하면 납입을 중단하는 경우가 많다. 손실이란 시장의 하락을 의미해 거꾸로 적립이 필요한데도 말이다. 이익이 나든 손실을 보든 두 눈을 질끈 감고 뚝심 있게 밀고 나가야 적립식 펀드로 승부를 낼 수 있다. 만약 불입 중단의 유혹을 떨치기 어렵다면 아예 처음부터 강제저축 효과가 뛰어난 상품에 가입하는 게 좋다. 연금 펀드가 대표적이다. 오래 보유해야 세제 혜택을 받을 수 있어 중간에 불입을 중단하거나 해지하기가 쉽지 않다. 우연인지는 몰라도 연금 펀드에 적립식으로 6년 이상 투자한 경우 모든 펀드가 플러스 수익을 기록한 것으로 나타났다.

펀드평가사 에프앤가이드에 따르면 최근 6년간 모든 유형의 퇴직연금펀드 223개 중에서는 단 1개 펀드를 제외한 222개가 플러스 수익을 거뒀다. 코스피 지수가 최고치인 2228.95를 기록했던 2011년 5월부터 투자하더라도 301개 펀드 중 278개, 즉 10개 중 9.2개가 플러스 수익률을 보였다.

투자 손익은 단 며칠 새 판가름 나

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1공연이 만들어지기까지...제작자의 끝없는 고민

2‘순천의 꿈’으로 채워진 국가정원… 캐릭터가 뛰노는 만화경으로

31분기 암호화폐 원화 거래, 달러 제치고 1위 차지

4중동 이슈에 출러이는 亞증시…달러·유가만 '고공행진'

5'2000명 증원' 물러선 정부 "내년 의대 신입생 자율모집 허용"

6중동서 전쟁 확산 우려에 국내 건설사들…이스라엘·이란서 직원 철수

7크로커다일 캐리어, 국내 최다 4종 캐리어 구성상품 런칭

8이스라엘-이란 전쟁 공포 확산에 환율 출렁…1380원대 마감

9노용갑 전 한미약품 사장, 한미사이언스 부회장으로