헤지펀드 투자 나서는 국민연금 - 수익률 높일 불가피한 선택 ... 성과 조급증은 버려야

헤지펀드 투자 나서는 국민연금 - 수익률 높일 불가피한 선택 ... 성과 조급증은 버려야

국민연금이 돌연 헤지펀드에 투자하겠다고 나선 이유는 수익률 때문인 것으로 보인다. 국민연금은 지난 2009~2010년에는 연평균 10.4%의 고수익을 올렸으나, 2011년 2.3% 이후 2013년 4.2%, 2014년 4.3%(전망) 등으로 수익률이 정체된 상태다. 운용수익률이 현재 상황에 머문다면 생산가능인구 감소 등의 영향과 겹쳐 2038년 연금 수지가 적자로 돌아서게 된다. 그 15년 뒤인 2053년에는 완전 고갈될 전망이다. 국민연금으로서는 고수익 투자를 통해 기금을 확대해야 하는 상황에 몰린 것이다. 헤지펀드는 사모로 조성된 자금을 증권·외환시장은 물론 파생·선물에 투자해 단기이익을 거둬들이는 고위험 투자신탁 상품. 지역·대상을 가리지 않고 고수익만을 노린다는 점에서 국민연금의 필요성에 부합한 것으로 보인다. 국민연금은 헤지펀드와 더불어 해외 리츠와 원자재·뮤추얼 펀드 등에도 투자하겠다는 계획을 밝혔다.

국내 증시 부진… 해외로 눈 돌려

국민연금은 해외 주식 및 헤지펀드 투자 강화를 위해 올해 초 외환(FX) 거래 등 4개의 해외자산 전문 운용 태스크포스(TF)를 설립하는 등 정지작업을 벌여왔다. 지난해 국민연금종합운영계획안 수립을 위한 공청회에서도 2013~2030년을 기금 성장기로 규정한 바 있다. 해외투자 비중을 확대하고 환위험 노출 비중을 높여 기대수익률을 높여야 한다는 의견을 피력하기도했다. 이에 대해 시장에서는 국내 증시의 큰 손인 국민연금이 국내 증시의 투자 메리트를 너무 낮게 보는 것 아니냐는 비판적인 시각도 있다. 한 민간 경제연구소 연구위원은 “국민연금의 고갈 문제가 심각해 수익률을 높이는 방향은 맞다”면서도 “다만 국민연금은 장기 운용이고, 연금 지급 등을 감안해 예측이 가능하고 현금흐름이 원활한 상품이어야 하는데, 헤지펀드 등 해외자산은 변동성이 크고 환리스크에 노출될 수 있어 바람직하지 않다”고 지적했다. 이와 관련해 국민연금 관계자는 “5년 중장기계획에 따라서 이미 해외 주식투자를 늘리겠다는 것은 이미 시장이 알고 있는 이야기”라며 “연금의 규모가 갈수록 커지니 자연스럽게 해외주식도 늘어나는 것일 뿐”이라고 일축했다.

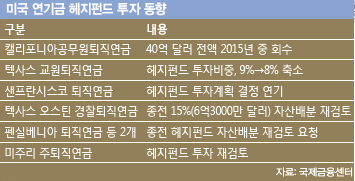

사실 국민연금의 헤지펀드 투자는 불가피한 측면이 있다. 세계적인 저성장·저금리 추세에서 수익률을 올릴 방법이 마땅치 않기 때문이다. 연금 고갈 논란이 늘 나오는 가운데 연금을 제때 제대로 지급하려면 투자상품 다변화로 수익률을 좀 더 올려야 한다. 다만, 헤지펀드에 투자한 경험이 별로 없어 조급하게 성과를 내려고 하다간 오히려 원금을 까먹을 수도 있다. 최근 해외에서는 헤지펀드에 대한 투자를 줄이는 추세다. 대표적으로 미국 최대 연금펀드인 캘퍼스(CalPERS·캘리포니아공무원 퇴직연금)가 있다. 지난 2002년 이후 12년 동안이나 헤지펀드에 투자해 온 캘퍼스는 2014년 9월 돌연 헤지펀드 투자 중단을 선언했다. 헤지펀드 투자수익률이 기대에 크게 못 미쳤다는 것이 이유다. 캘퍼스는 총자산의 1.4%에 해당하는 40억 달러를 헤지펀드에 투자해왔는데, 지난 10년간 수익률이 연 4.8% 내외에 그쳤다고 밝혔다. 목표치보다 2%포인트 이상 미달한 수준이다. 이에 발맞춰 미국의 6대 연금 중 하나인 텍사스교원퇴직연금도 헤지펀드 투자 비중을 9%에서 8%로 낮추기로 했고, 샌프란시스코 퇴직연금(SFERS)은 투자계획을 연기하기로 했다. 영국에서도 런던연금펀드(LPFA)가 헤지펀드 투자분을 회수한다고 밝혔고, 철도연금펀드도 투자 변경을 검토 중인 것으로 전해졌다. 뉴질랜드 수퍼펀드는 2014년 헤지펀드 투자분 중 일부를 종료한다고 밝힌 상태다.

국제 투자 트렌드에는 역행

캘퍼스 등 주요 연기금의 헤지펀드 성과 부진은 일부일 뿐, 이를 확대 해석해서는 안 된다는 의견도 나온다. 한 국책연구기관연구위원은 “주식을 포함한 국내 자산의 경우 포화 상태이기 때문에 중장기적으론 포트폴리오에 변화를 줄 수밖에 없다”며 “헤지펀드의 단기 투자 성과를 두고 국민연금의 결정을 재단해서는 안 된다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1“전자담배 발명 보상 못받아”…KT&G 前연구원, 2.8조 소송

2전신 굳어가지만…셀린디옹 “어떤 것도 날 멈추지 못해”

3검찰, ‘신림 등산로 살인’ 최윤종 2심도 사형 구형

4中알리, 자본금 334억원 증자…한국 공습 본격화하나

5CJ대한통운, 편의점 택배 가격 인상 연기…“국민 부담 고려”

6 일본 후쿠시마 원전, 정전으로 중단했던 오염수 방류 재개

7호텔 망고빙수, 또 최고가 경신…13만원짜리 등장

8지오엘리먼트, 제2공장 준공…공모자금 150억원 투자

9경북경찰, "음주운전 신고" 협박해 금품 갈취한 일당 검거