[흔들리는 삼성·LG전자 주가] 스마트폰·TV 판매 부진에 성장동력 잃어

[흔들리는 삼성·LG전자 주가] 스마트폰·TV 판매 부진에 성장동력 잃어

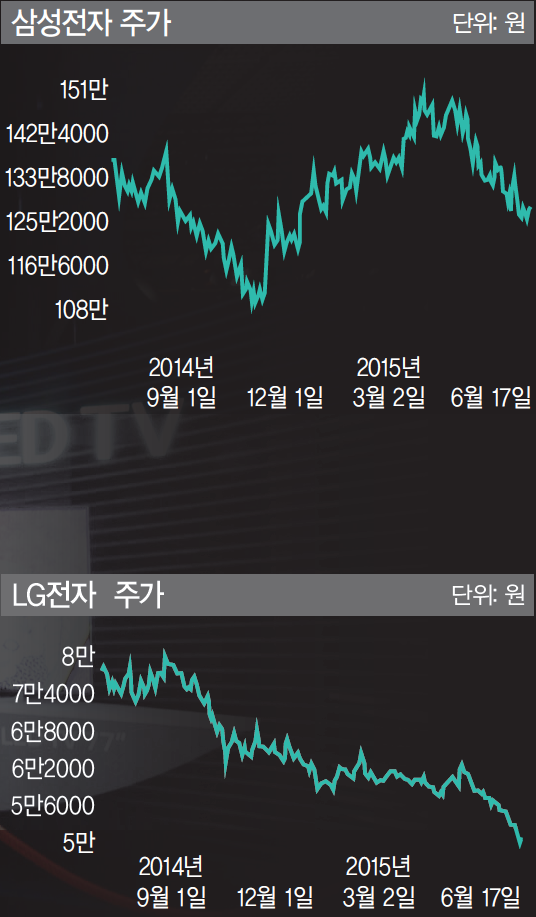

LG전자 주가 하락의 가장 큰 원인은 실적 악화다. LG전자의 올 1분기 매출은 13조9944억원, 영업이익은 3052억원을 기록했다. 전년 같은 기간과 비교하면 매출은 비슷하지만 영업이익은 36%나 감소했다. 감소 원인은 TV 사업을 관장하는 HE사업본부의 적자전환(62억원)이 영향을 미쳤다. HE본부가 적자를 기록한 것은 4년 만의 일이다. 여기에 스마트폰 판매량이 여전히 기대에 못 미치고 있다는 점도 주가에 악재로 작용했다. 김록호 하나대투증권 연구원은 “TV 사업의 적자전환으로 캐시카우(현금창출원)가 불안해졌다는 우려가 주가에 반영됐다”고 설명했다.

실적 악화로 직격탄

여기에 최근 미국계 헤지펀드인 엘리엇매니지먼트가 제일모직과 삼성물산의 합병에 반대하면서 삼성전자 주가에도 영향을 미쳤다. 제일모직은 5월 27일 삼성물산과 오는 7월 17일 합병하겠다고 밝혔다. 합병 비율은 1대 0.35로, 삼성물산 3주가 제일모직 1주로 교환된다. 그러나 삼성물산 지분 7.19%를 가진 엘리엇이 삼성물산 주주에게 합병 비율이 불합리하다며 합병을 반대하고 나선 것이다. 엘리엇 측은 “이번 합병계획은 삼성물산의 가치를 과소평가했을 뿐 아니라 합병조건도 공정하지 않아 삼성물산 주주들의 이익에 반하는 행위”라고 주장했다.

합병 작업에 제동이 걸린 삼성물산과 제일모직을 비롯해 삼성그룹의 지배구조 중심에 있는 삼성전자 주가까지 악영향을 받았다. 삼성그룹은 ‘삼성물산→제일모직→삼성생명→삼성전자→삼성SDI→삼성물산’으로 이어지는 순환구조다. 제일모직과 삼성물산 합병 이후 삼성그룹 지배구조 개편 수순으로 삼성전자와 삼성SDS의 소규모 합병 가능성이 거론돼왔다. 이승우 IBK투자증권 연구원은 “단기적으로 주가 상승을 이끌 만한 이슈가 없는 상황에서 그룹 지배구조에 대한 불확실성이 커지면서 삼성전자에 대한 불안감이 증폭됐다”고 설명했다.

삼성전자의 경우 엘리엇이란 외생 변수도 악재였지만 근본적으로는 국내외 판매 부진과 성장동력이 마땅치 않다는 점에서 두 회사의 전망이 그리 밝지 않다. LG전자는 주력 사업인 TV와 생활가전 시장의 상황이 좋지 않다. 글로벌 LCD TV 수요가 줄고 생활가전의 경쟁이 심화되고 있다. 가격 경쟁력을 앞세운 하이센스·TCL·하이얼 등 중국 전자기업들의 추격이 매섭다. 휴대폰 사업도 불안하다. 전 세계 스마트폰 시장에서 LG전자는 삼성전자와 애플에 이어 3위지만 점유율은 4%에 불과하다. 애플 아이폰6와 삼성전자 갤럭시S6 등 신제품 공세에 LG전자의 스마트폰 G4 성공 가능성은 미지수다.

삼성전자도 갤럭시S6에 이어 중저가 스마트폰의 판매가 부진하다. 이에 업계에서는 2분기에도 IM(정보기술·모바일)부문의 실적이 저조할 것으로 예상하고 있다. 하이투자증권은 삼성전자의 올해 갤럭시S6시리즈 판매량을 4600만대로 예상했다. 이는 삼성전자가 밝힌 목표 판매량 7000만대에 한참 못 미치는 숫자다. 삼성전자 스마트폰의 판매 부진으로 부품공급업체인 삼성전기 주가도 부진하다. 올 3월 25일 8만2000원이었던 삼성전기 주가는 석 달 동안 34% 떨어졌다. 6월 16일 종가 기준으로 주가는 5만3400원이다.

이렇다 보니 이들 기업에 대한 주가와 실적 전망을 낮추는 증권사 보고서가 심심치 않게 나온다. IBK투자증권은 TV 부문의 적자 지속과 핸드셋의 마진 하락으로 LG전자의 2분기 영업 이익을 전년 동기 대비 45% 감소한 3320억원으로 전망했다. 키움증권도 전년 동기보다 46% 감소한 3279억원으로 예상했다. 목표주가는 기존 8만5000원에서 8만원으로 낮췄다. 삼성전자도 스마트폰 판매 부진으로 실적이 예상치를 하회할 것으로 보고 있다. HMC투자증권은 삼성전자의 2분기 매출과 영업이익을 각각 53조6000억원, 7조1000억원으로 전망했다. 이는 기존 추정치보다 매출 3.6%, 영업이익 5.2% 줄어든 것이다.

삼성전자 반도체 부문 기대해볼 만

이와 달리 삼성전자에 대해서는 상대적으로 긍정적으로 평가했다. 스마트폰 사업은 부진하지만 반도체 부문에서 좋은 성과를 내고 있어서다. 그동안 삼성전자의 스마트폰 사업이 정체기를 겪는 동안 반도체 사업은 캐시카우 노릇을 해왔다. 삼성전자 반도체 사업부는 1분기 영업이익 2조9300억원을 기록하며 전체 회사 영업이익(5조9800억원)의 절반을 책임졌다. 삼성전자의 주력 반도체인 D램은 세계 모바일 D램 시장에서도 1위다. 최근에는 사물 인터넷 시대를 맞아 반도체 수요가 더욱 늘어날 것으로 보인다. 박유악 메리츠종금증권 연구원은 “낸드플래시(데이터 저장장치) 부문과 대규모 집적회로(LSI) 부문에서도 큰 폭의 성장이 예상된다”고 말했다. 삼성전자 목표주가도 기존 175만원에서 190만원으로 상향 조정했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1메리츠증권, 미국채 3배 레버리지 ETN 6종 상장

2블루스트리트, 건강한 삶 위한 혁신 ‘쉐이크포케’ 출시

3미래에셋생명, 변액보험 MVP 펀드 10주년…순자산 4조 돌파

4케이뱅크, 은행권 최초 ‘비상장주식 시세조회’ 서비스 출시

5한스바이오메드㈜, 싱가포르 국제 치과 기자재 박람회 참가

6中 미녀 배우도 홀렸다...럭셔리 매력 쏟아낸 폴스타

7압도적 전기 오프로더 ‘벤츠 G-클래스’ 연내 한국 온다

8“테슬라 모델 Y 잡아라”...中 베이징서 만난 기아 EV5

9 서울의대 비대위 수뇌부 교수들 “5월 1일 사직하겠다”