코스닥 투자 유의점은 - 신용잔고 많고 변동성 커져

코스닥 투자 유의점은 - 신용잔고 많고 변동성 커져

“지나친 펀더멘털 강조도 넌센스”

그러나 일각에선 코스닥에서 지나치게 내재가치만을 따지는 것도 ‘넌센스’라고 얘기한다. 한 증권 업계 관계자는 “코스닥 자체가 일정 수준의 위험을 감수하는 대신 높은 성장성을 기대하기 위한 시장”이라며 “펀더멘털만 너무 강조하는 건 코스닥에 투자하지 말란 얘기”라고 말했다. 이런 시각에서 코스닥 투자는 성장 기대감을 기본으로 하되, 재무구조를 꼼꼼히 살펴 변동성을 줄일 수 있는 종목을 고르는 게 중요하다는 것이다. 이 관계자는 “높은 단기 수익률을 기대한 ‘묻지마’ 투자보다는 분산투자의 일환으로 코스닥에 접근하는 게 바람직하다”고 강조했다.

여전히 개인투자자에 지나치게 의존하고 있다는 점도 코스닥의 불안 요소로 지적된다. 한국거래소에 따르면 6월 말 기준 코스닥에서 개인투자자 비율은 87.6%에 달한다. 유가증권시장의 개인투자자 비중은 50%대다. 그만큼 코스닥은 아직 개인 위주의 시장을 벗어나지 못하고 있다. 개인투자 비중이 크면 순환매가 적어 업종 전반의 상승세가 지속되기 어렵다. 더구나 코스닥은 종목 수가 많아 업종 내에서도 주가의 방향이 달라질 수 있기 때문에 실적 모멘텀이 뒷받침되는 종목을 솎아내고, 업종 내에서도 분산투자를 하는 방식으로 포트폴리오를 압축할 필요가 있다는 게 전문가들의 조언이다.

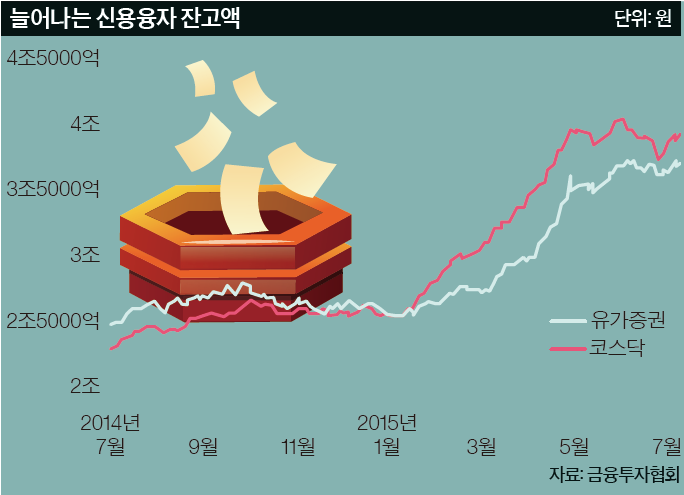

개인 비중이 큰 코스닥에서는 빚을 내 투자하는 신용융자 잔고도 꾸준히 증가하고 있다. 금융투자협회에 따르면 7월 3일 기준 코스닥의 신용융자 잔고액은 3조9155억원이다. 시가총액이 8배가량 더 큰 유가증권시장의 신용융자 잔고액(3조6846억원)을 웃돈다. 코스닥의 신용융자 잔고가 유가증권시장보다 많은 것은 이례적인 현상이다. 지난해 말까지는 4거래일(지난해11월)을 제외하곤 늘 유가증권시장의 신용융자 잔고액이 많았다. 그러다 올 1월 초 코스닥의 신용융자 잔고가 유가증권시장을 넘어섰고, 그 뒤로도 격차를 벌어지고 있다. 올해 초 거의 같은 수준에서 시작한 두 시장 간 신용융자 잔고액 차이는 2300억원가량으로 벌어졌다.

신용융자는 투자자가 일정 금액을 증권사에 맡기고 주식을 매매한 뒤 빌린 돈을 갚는 거래다. 담보를 맡기고 외상으로 주식을 사는 셈이다. 코스닥의 신용융자 잔고가 급증했단 것은 그만큼 투자자들이 코스닥의 상승을 기대했다는 얘기다. 그러나 시장 전망과 별개로 신용융자는 결국 ‘갚아야 할 주식’이다. 높은 신용융자가 합리화되려면 코스닥 시장이 꾸준히 상승해야 한다. 주가 상승기엔 레버리지 효과를 볼 수 있지만 일단 화살표가 꺾이기 시작하면 매물 부담이 가중돼 걷잡을 수 없이 손실이 커질 수 있다는 사실을 유념해야 한다.

코스닥펀드 수익률 낮게 잡아야

한편, 코스닥 종목을 주로 편입하는 펀드에 투자할 때도 고려할 점이 있다. 올해 초 코스닥의 상승세와 함께 중소형주를 편입하는 코스닥펀드가 높은 수익률을 내기도 했다. 다만, 기대수익을 개별 종목에 직접 투자할 때보다 낮게 잡아야 한다. 코스닥펀드는 코스닥 종목에만 투자하는 게 아니다. 우량주와 섞어 편입하는 까닭에 코스닥지수 상승률보다 펀드 수익률이 낮은 편이다. 코스닥펀드 규모가 작다는 점도 유념해야 한다. 현대 대부분의 코스닥펀드 설정액은 20억~50억원 수준이다. 규모가 작은 만큼 운용의 안정성은 상대적으로 떨어질 수밖에 없다. 전문가들은 결국 코스닥펀드도 다른 자산 투자와 병행해 분산투자 개념으로 접근하는 게 좋다고 강조했다.

- 함승민 기자 ham.seungmin@joins.com

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지