[홈쇼핑주 하반기엔 살아날까] 가짜 백수오 무혐의에도 실적 부진 악재

[홈쇼핑주 하반기엔 살아날까] 가짜 백수오 무혐의에도 실적 부진 악재

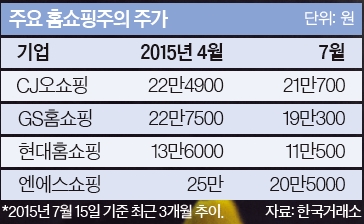

주가에도 그만큼 변동성이 커졌다. 5월 중순에서 6월 말까지 주가 추이를 보면 지난해 매출 기준 홈쇼핑 업계 1위인 CJ오쇼핑(26만원대→19만원대)과 2위 GS홈쇼핑(25만원대→20만원대), 3위 현대홈쇼핑(13만원대→12만원대) 모두 일제히 하락했다. 올 봄 코스피에 상장된 엔에스쇼핑(26만원대→19만원대)이나 장외주식으로 거래되는 롯데홈쇼핑 또한 하락세를 면치 못했다. 검찰의 무혐의 처분이 나온 지 한 달 정도 지난 최근 들어서도 홈쇼핑주는 좀체 시원하게 반등할 기미를 보이지 않고 있다. CJ오쇼핑이 21만원대를 회복한 것이 그나마 위안거리다.

고점 찍고 저무는 해로 돌아섰나

같은 기간 현상 유지에 성공(영업이익 1448억원→1451억원)한 현대홈쇼핑이나, 4사 중 유일하게 영업이익이 큰 폭(781억원→1012억원)으로 증가한 롯데홈쇼핑도 있었지만 이들 기업도 홈쇼핑주의 몰락이라는 큰 흐름을 막을 순 없었다. 이처럼 부진의 늪에 빠진 홈쇼핑주의 반등이 단기간 내에 이뤄질 수 있을까? 증권가 전망이 아직은 밝지 않다. 근거는 역시나 실적이다. 특히 올 2분기에는 가짜 백수오 논란에다 중동호흡기증후군(메르스) 사태로 인한 유통 업계 전반의 소비 침체까지 이어지면서 홈쇼핑 기업들의 실적 악화가 예외 없이 불가피하다는 분석이다.

우선 CJ오쇼핑에 대해서는 비교적 높은 강도로 비관론이 흘러나오고 있다. 홍성수 NH투자증권 연구원은 “CJ오쇼핑의 올 2분기 영업이익은 전년 동기보다 18% 감소한 517억원으로 시장 전망치를 약 19% 밑돌 것”이라며 “백수오 파동과 메르스의 영향으로 매출이 부진했고 일회성 환불 비용도 발생했기 때문”이라고 설명했다. 그는 이어 “CJ오쇼핑은 경쟁사들에 비해 백수오 환불 비용이 클 것으로 추정되고, 재정비 중인 모바일쇼핑 부문에 투입되는 마케팅 비용도 부담스러운 수준”이라며 “홈쇼핑주 중에서도 투자 매력도가 낮은 편”이라고 말했다.

증권가는 이렇듯 홈쇼핑 기업들의 2분기 실적이 시장 전망치를 밑돌면서 홈쇼핑주에도 당분간 악영향이 있을 것으로 분석하지만, 올 하반기 전반적인 주가에 대해서는 반등 가능성을 열어뒀다. 올 하반기가 기술적 반등 시점일 수 있다는 것이 그 첫 번째 근거다. 홍성수 연구원은 현대홈쇼핑을 예로 들었다. 그는 “최근 현대홈쇼핑 주가는 지난 2012년 말 이후 신저가를 기록할 만큼 실적에 대한 우려감이 상당 부분 반영돼 있다”며 투자 의견 ‘매수’를 고수했다. 두 번째로 하반기 모멘텀 회복에 대한 기대감이다. 증권가가 주목하는 종목은 GS홈쇼핑이다. 안지영 연구원은 “GS홈쇼핑의 경우는 경쟁사들에 비해 뚜렷한 배당정책을 앞세우면서 주주 환원 의지를 나타내고 있다”며 “이는 투자자들의 센티먼트(투자심리)에 긍정적 영향을 미칠 수 있는 부분인 만큼 올 하반기에는 점진적인 모멘텀 회복을 기대할 만하다”고 분석했다.

김기영 SK증권 연구원도 “GS홈쇼핑은 부진한 TV 부문과 달리 최근 모바일 부문에서 고성장을 이어가고 있고, 올 하반기에도 전년 동기 대비 70% 안팎의 고성장이 예상된다”면서 이 회사의 모바일 부문 실적 개선에 주목할 것을 주문했다. 그는 “판촉비 경쟁 등으로 수익성 개선은 다소 지체될 것”이라면서도 “메르스 사태 등으로 인한 소비 침체 우려가 해소되는 올 3분기 말부터 4분기 초 사이에는 점진적인 소비 회복이 전망된다”고 덧붙였다.

GS홈쇼핑·엔에스쇼핑에 주목

- 이창균 기자 lee.changkyun@joins.com

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

11116회 로또 1등 ‘15·16·17·25·30·31’...보너스 번호 ‘32’

2 의협, 의대 자율 증원안 수용 거부...의료개혁특위 불참

3이창용 한은 총재 "중동 확전 않는다면 환율 안정세 전환"

4권은비부터 김지원까지...부동산 큰손 ‘연예인 갓물주’

5현대차그룹 계열사 KT?...대주주 심사 받는다

6尹, 24일 용산서 이재명 회담?...“아직 모른다”

71000만 영화 ‘파묘’ 속 돼지 사체 진짜였다...동물단체 지적

8비트코인 반감기 끝났다...4년 만에 가격 또 오를까

9‘계곡 살인’ 이은해, 피해자 남편과 혼인 무효