세계에 부는 자사주 매입 열풍

세계에 부는 자사주 매입 열풍

이런 계획들은 올해 미국에서 발표된 초대형 자사주 매입과는 상대가 되지 않는다. 예컨대 애플과 제너럴 일렉트릭(GE)이 각각 500억 달러, 홈데포가 180억 달러어치의 자사주를 매입하기로 했다. 하지만 이는 해외에서도 자사주 매입에 관심이 커지고 있음을 시사한다. 그러나 이 같은 추세가 얼마나 거셀까?

세계적으로 자사주 매입은 오랜 기간에 걸쳐 꾸준히 상승세를 보여왔다. 하지만 유럽과 아시아는 미국과 “차원이 다르다”고 윌리엄 라조닉 교수가 말했다. 매사추세츠대학(로웰) 경제학과에서 주주 보상을 연구하는 학자다.

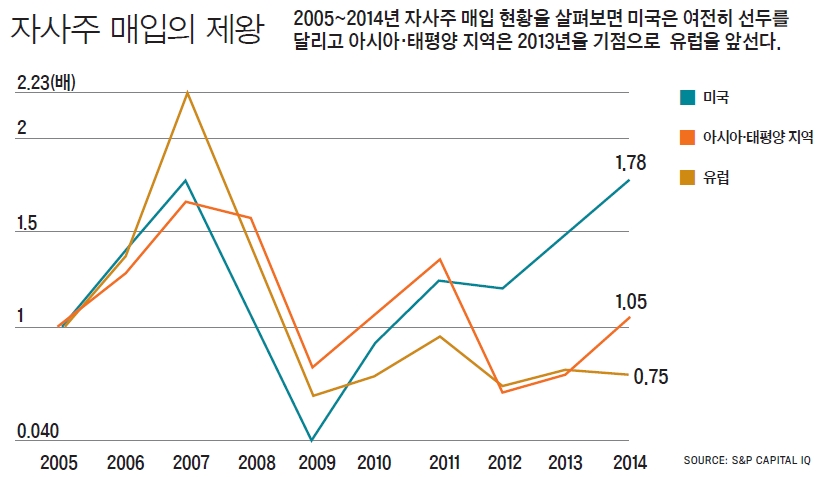

유럽의 자사주 매입 활동은 2007년 금융위기 이전의 고점 수준을 회복하지 못했다. 아시아·태평양 지역에선 자사주 매입이 지난해 반등했지만 아직 미국 수준에는 이르지 못했다. IB타임스와 ‘S&P 캐피털 IQ’가 집계한 데이터 내용이다.

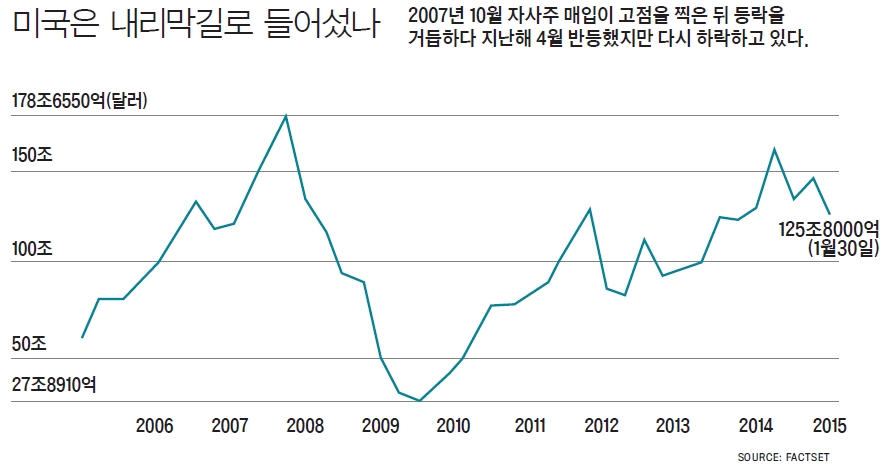

경제적으로나 정치적인 이유에서나 자사주 매입의 제왕은 변함없이 미국이다. 절대적인 면에서 미국의 자사주 매입 빈도와 규모는 다른 나라들을 크게 앞선다. 1998~2010년 미국 기업들이 발표한 자사주 매입 방침은 거의 1만1000건에 달했다. 같은 기간 동안 다른 나라들이 실시한 매입은 모두 합쳐 9000건에 불과했다. 미국 기업들은 2004년 이후 자사주를 사들이는 데 약 7조 달러를 지출했다.

기업들이 자사주를 매입하면 발행주식 수가 감소해 주가가 반짝 상승하는 경우가 많다. 따라서 주주들은 자사주 매입을 목청 높여 요구하는 경향을 보인다. 월스트리트에서 예의 주시하는 주당순이익(EPS) 같은 척도도 높여준다. 미국의 경우처럼 자사주를 매입한 다국적 기업들에 투자하는 펀드들은 그들의 수익률 벤치마크를 크게 뛰어넘는다.

유럽 기업들은 오래 전부터 자사주 매입을 통해 주주들에게 현금을 분배하는 데 소극적이었다. 1990년대 후반에 들어서야 전반적으로 자사주 매입이 허용됐다. 미국에선 1982년부터 합법화됐다.

그러나 유럽 국가들이 특히 자사주 매입을 기피하는 원인은 문화적 차이와 경제적 구조에 있다고 라조닉 교수가 말했다. 예컨대 독일에선 대기업 이사회에 근로자가 참여한다. 이 같은 요인으로 기업 전체의 우선순위가 뒤바뀌는 경향을 보인다. “그들은 단순히 주가를 떠받치려고 자사주 매입을 하지 않는다”고 라조닉 교수가 설명했다. “이 같은 관행을 억제하는 일단의 사회적 규범이 있다.”

아시아에선 지난해 자사주 매입이 증가세를 보였다. 하지만 아시아 지역도 자사주 매입 규모면에선 미국에 뒤떨어진다. 유일한 예외는 일본이다. 미국 말고는 자사주 매입에서 세계 선두로 올라섰다. 도쿄의 노무라 은행에 따르면 지난 6월 일본의 자사주 매입 활동은 전년 동기 대비 41% 증가했다.

미국의 자사주 매입 트렌드가 해외에서 자리 잡는 추세는 미국에서 그와 같은 관행이 정치 문제화하는 시점과 맞물린다. 스톡옵션을 통해 보수를 받는 경영자들은 실적과 상관없이 주가를 띄우려는 욕구를 갖게 된다는 우려도 제기된다. 그에 따라 연구개발 투자나 근로자 임금 인상이 희생된다는 지적이다. 예컨대 민주당 대선 후보 힐러리 클린턴과 엘리자베스 워런 상원의원(매사추세츠·민주)은 자사주 매입을 격차의 근원으로 지목하고 규제 조치를 제안했다.

- OWEN DAVIS IBTIMES 기자 / 번역 차진우

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1“테슬라 모델 Y 잡아라”...中 베이징서 만난 기아 EV5

2 서울의대 비대위 수뇌부 교수들 “5월 1일 사직하겠다”

3크래프톤, ‘다크앤다커 모바일’ 신규 콘텐츠로 대규모 테스트

4이지스자산운용, 이지스밸류리츠와 태평로빌딩에 ‘미래공간플랫폼’ 구축

5KT, 전남 고흥서 K-UAM 원팀 1단계 실증 성료…“UAM 통합 운용성 검증”

6맞춤형 화상수업으로 초등 수학을 쉽고 재밌게, 학습지 엘리하이

7아이유, 우리금융과 ‘2년 더’ 광고모델 계약 연장

8넷마블, 대형 MMORPG ‘아스달 연대기: 세 개의 세력’ 24일 오후 8시 정식 출시

9“KB는 다르다”…실버타운 대중화 꿈꾸는 평창 카운티