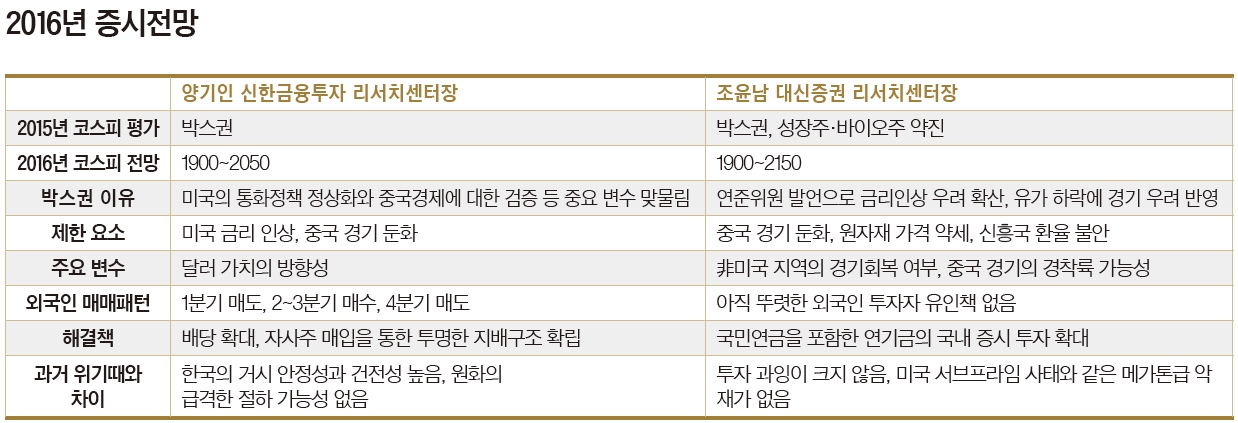

미국 금리 인상 이슈가 불거진 2005년 8월 이후 코스피지수는 2000선 아래에 머물렀다. 등락을 거듭하는 박스권 장세를 이어온 한국 증시, 2016년도 낙관적이지 않다. 국내 주요 증권사 리서치센터장에게 미국 기준금리 인상 이후 주식시장에 관해 물었다. “2016년 한국증시는 ‘박스피(BOXPI=BOX+KOSPI)’ 장세를 벗어나기 힘들다.” 양기인 신한금융투자 리서치센터장의 전망이다. 조윤남 대신증권 리서치센터장도 “수년간 한국 증시는 박스권을 이어왔다. 2016년 코스피지수는 더욱 넓은 범위의 박스권일 가능성이 높다”고 거들었다. 박스권이란 주가가 큰 폭의 상승이나 하락 없이, 상자(BOX) 안에 갇힌 것처럼 일정한 정도의 등락만 반복하는 현상을 말한다. 새해 대외 변수가 강한 탓인지 두 센터장 중 누구도 상승장 얘기는 꺼내지 않았다.

박스권 장세인 코스피 시장의 변동폭마저 더 커지는 모양새다. 실제 2015년 코스피시장의 연중 변동폭이 4년 만에 확대됐다. 지난 12월 14일 한국거래소에 따르면 올해 코스피시장의 연중 고가와 저가간 차이를 나타내는 변동폭이 388.79포인트로 4년 만에 반등했다. 지난 2011년 587.36포인트를 기록했던 코스피 변동폭은 2012년 이후에는 줄어들어 2014년에 200포인트대를 기록한 바 있다. 지난 3년간 이어져 온 저금리·저성장 환경이 대외 변수로 더 불안해졌기 때문이다.

‘박스피’ 전망이 대세인 이유는 미국 기준금리 인상에 따른 결과다. 미국의 오랜 양적완화 정책으로 신흥국을 비롯한 전 세계 경제권역으로 흘러들어 갔던 달러가 금리 인상으로 다시 빠져나가면서 신흥국 경제를 위태롭게 할 수 있기 때문이다. 이런 상황에서 신흥국 수출 비중이 60%를 차지하고, 대외 변수에 민감한 외국인 투자자 비중까지 높은 한국 증시가 받을 영향은 상당할 수밖에 없다. 조 센터장은 “미국 기준금리 인상이 문제라기보다는 오히려 금리 인상 시기 동안 미국을 제외한 지역의 경기회복 동반이 쉽지 않다는 게 더 크다. 여기에 원자재 가격 하락까지 겹쳐 불안함이 쉽게 사라지기 힘들어 보인다”고 내다봤다.

중국 경기 둔화와 신흥국 경제 불안도 한몫했다. 조 센터장은 “2016년 중국 경제는 1%포인트 이상, 즉 6% 미만의 경제성장률을 기록하는 하드랜딩(경착륙) 가능성까지 염두에 두고 있다. 신흥국의 경우 대부분이 원자재를 수출하는 자원국이라서 원자재 가격 약세에 신흥국 환율 불안까지 맞물려 가는 형국”으로 진단했다.

외국인 투자자 비중이 높은 한국 증시의 특성도 문제일 수 있다. 양 센터장은 “이런 상황에서 2016년에 외국인이 한국 증시 매수에 적극 나서야 할 이유를 찾기는 쉽지 않다. 1분기는 매도, 2~3분기는 매수에 나서다가 연말에 세계 경기 불안이 나타나면 4분기 매도로 전환할 수 있다”고 내다봤다. 조 센터장도 “유럽과 신흥시장의 경기가 회복되면 한국 주식시장으로 글로벌 자금 유입이 이뤄질 수 있지만, 현재 분위기로는 낙관하기 어렵다”고 말했다.

물론 비관론만 있는 것은 아니었다. 양 센터장은 기업들의 주주 환원 정책 확대를 기대했다. 그는 “삼성전자 등 대기업이 배당을 확대하고 자사주를 매입하고 있다. 시장도 자사주 매입을 통해 더 투명한 지배구조가 마련되면 많은 투자자들이 증시를 다시 찾을 수 있을 것”이라고 전망했다. 현재 한국 증시의 배당성향은 17%대로 배당수익률은 1.5%가 조금 넘는다. 하지만 세계적인 주가지수 조사업체인 모건스탠리캐피털인터내셔널(MSCI)에 포함된 46개국 지수 기준으로는 최하위 수준이다. 외국인들이 한국 증시 배당을 보고 투자할 이유가 없는 셈이다.

━

배당확대와 연기금 투자 필요해

양 센터장은 “낮은 배당성향이 한국 증시의 중요한 저평가 이유가 되고 있다”고 지적했다. 그는 “MSCI 46개국들의 배당성향이 10% 높으면 밸류에이션(주가수익비율·PER)은 1배 이상 높은 평가를 받는다”며 “가장 낮은 배당성향을 지닌 한국증시의 PER은 당연하다”고 설명했다. 조 센터장도 “최근 배당성향이 주요한 이슈인 것은 맞다. 해외의 주요국들은 100원을 벌면 30원은 주주들에게 배당으로 환원하는데, 한국은 3원도 주지 않는다”며 배당 확대 필요성을 강조했다. 실적 개선은 장기적 과제라고 해도 배당 확대가 지수를 끌어올리는 데 효과가 있다는 얘기다.

점차 늘고 있는 국민연금을 포함한 연기금의 행보도 박스권 탈피를 기대할만하다. 조 센터장은 “앞으로 최소 10년간 국내 연기금 규모가 빠르게 커질 전망이다. 그만큼 국내 주식에 투자하는 규모도 늘어날 수밖에 없다”며 연기금이 이끄는 증시가 장기적으로 상승 추세를 이끌 수 있다고 내다봤다.

결론적으로, 두 센터장 모두 한국 증시가 반등을 모색할 시점까지는 최대한 보수적인 대응에 나서야 한다는 점에 의견을 같이했다. 투자에 지레 겁먹지 말라며 운을 뗀 조윤남 센터장은 “국제유가가 조금이라도 반등하면 안정세를 찾을 것”이라며 “중국 등 주요국의 경기부양책 등이 아직 기다리고 있어 2050선을 돌파할 가능성도 충분하다”는 낙관론도 잊지 않았다.

- 김영문 포브스코리아 기자

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지