[증시 맥짚기] 급락했지만 판 깨질 정도는 아냐

[증시 맥짚기] 급락했지만 판 깨질 정도는 아냐

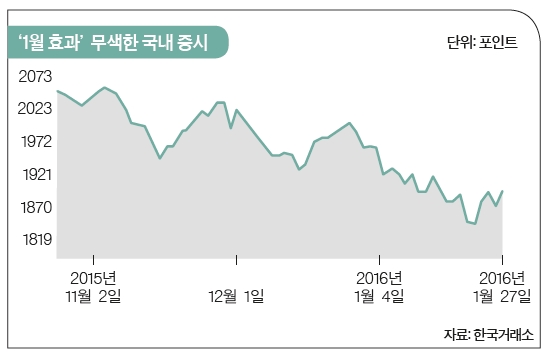

연초부터 주식시장이 롤러코스터를 탔지만 다행히 하락률이 5%를 넘지 않는 범위에서 한 달을 마감했다. 그렇다고 심각성이 사라진 건 아니다. 주가뿐 아니라 유가, 환율까지 가격 변수 대부분이 요동을 치는 보기 드문 상황이 연출됐기 때문이다.

신흥국 기업發 부채위기 발생 가능성

2차 부채 버블은 유럽 재정위기로 표면화됐다. 그땐 국가부채가 문제였다. 여건이 다른 여러 나라를 하나의 화폐로 묶다 보니 국가 간 불균형이 생겼다. 여기에 미국 금융위기가 유럽으로 확대되는 걸 막기 위해 각국이 재정 투입을 최대한으로 늘리면서 막대한 국가부채가 발생했다. 그 결과 2011년에 그리스를 중심으로 남유럽 국가들에서 재정위기가 터졌다. 그리스와 포르투갈, 스페인 등이 유럽은행으로부터 자금을 지원받는 상황으로 몰렸다.

그리고 이번이 3번째다. 이번에는 신흥국 기업부채가 문제가 되고 있다. 2008년부터 신흥국 부채가 본격적으로 늘어나기 시작했다. 당시 신흥국 부채 총액은 중국이 4조200억 달러, 중국을 제외한 신흥국이 3조5550억 달러였다. 중국이 연평균 20.2%, 중국 이외 신흥국은 9.3%씩 늘어나 2014년에 각각 12조1600억 달러와 6조730억 달러가 됐다. 같은 기간 금융위기 여파로 선진국 부채가 정체 상태였던 것과 비교된다.

신흥국 부채 증가의 장본인은 기업이다. 국내총생산에서 기업 부채가 차지하는 비중이 1999년 38%에서 작년에 90%로 52% 포인트나 늘어났다. 금융안정위원회(FSB)가 조사한 수치다. 같은 기간 선진국은 77%에서 87%로 10%포인트 늘어나는 데 그쳤다. 달러화 부채도 덩달아 증가했다. 신흥국 비은행 부문이 달러로 차입한 금액이 2008년 6조 달러에서 2014년 말 9조 4600억 달러로 57.6% 늘었다. 이렇게 늘어난 부채 중 상당 부분이 원유를 비롯한 자원 생산에 투입됐다. 그런데 유가가 최고점 대비 80% 넘게 하락하자 신흥국들이 올해를 무사히 넘길 수 있을까에 대한 우려가 커졌다.

여기에 중국이 가세했다. 중국 역시 지난 10년 간 부채가 크게 늘었지만, 경제의 실력을 감안하면 위기가 발생할 정도는 아니다. 문제는 경제다. 고도성장이 끝나고 중간단계 성장으로 넘어 오면서 여러 문제가 발생하고 있다. 기업 실적 증가세도 계속 둔화되고 있다. 최근에 부동산 가격 하락이 멈추고 소비와 생산이 약간 개선되는 모습을 보이고 있지만, 이는 그동안 중국 정부가 쏟아 부은 정책 때문이다. 정책 규모를 감안하면 만족스러운 결과가 아니다.

여기에 정책에 대한 불신이 더해졌다. 작년 8월 이후 중국 정부는 주가 하락을 막기 위해 다양한 정책을 내놓았다. 상하이종합지수가 3000 밑으로 떨어졌기 때문에 결과적으로 정책이 실패했다고 볼 수 있다. 사람들에게는 ‘사회 통제가 강한 중국에서 정부가 할 수 없는 일도 있구나’ 하는 인식을 심어줬다. 그리고 이 같은 인식은 중국 정부가 앞으로 좀 더 뚜렷해질 경기 둔화를 제어할 수 있는 능력이 있을까 하는 우려로 발전하고 있다. 가격을 시장에 맡겨 놓지 않고 섣불리 손 댄 후유증을 톡톡히 겪고 있는 것이다.

선진국 주식시장도 문제다. 2009년부터 주가 상승이 시작됐으니, 선진국시장은 6년 간 대세 상승을 이어온 셈이 된다. 그리고 작년에 처음으로 옆걸음질 했다. 작년 주가는 어떻게 보느냐에 따라 다양한 해석이 가능하다. 긍정적으로 보면 장기 상승도중에 에너지를 축적하는 시간으로 볼 수 있다. 그러나 부정적으로는 대세 상승이 끝나고 주가가 방향을 전환하기 위해 에너지를 소모해 가는 과정으로 생각할 수도 있다. 이 경우 앞으로 상황이 답답해진다. 지금은 중국을 비롯한 신흥국시장 약세가 선진국 주가 부담과 맞물려 더욱 부담스러운 상황이다.

연초에 주가가 크게 하락했지만 판이 망가질 정도는 아니다. 기존의 박스권 내에서 하락이 저지될 걸로 전망된다. 이유는 간단하다. 아직 박스권을 뚫고 내려갈 정도로 외부 충격이 발생하지 않았기 때문이다. 박스권을 뚫고 내려가려면 몇몇 신흥국에서 실제로 위기가 발생하든지, 선진국 시장이 확실하게 대세 하락으로 접어들어야 한다. 설 이후에는 주식시장과 유가 등 가격 변수가 안정을 찾으면서 연초의 혼란한 상황이 정리되지 않을까 기대된다.

선진국 주가 부담 해소되지 않아

두 번째는 낙폭 과대 대형주다. 은행을 비롯해 홈쇼핑, 항공 등이 대상이다. 전제되는 부분이 있다. 작년 4분기 실적이 회복되든지, 아니면 최소한 회복 가능성을 보여준 종목이어야 한다. 지난 한 해 단순히 가격이 낮다는 이유로 이 종목에 투자한 사람이 상당한 손실을 봤다. 실적이 기대에 못 미칠 경우 가격만으로 상승 동력이 만들어지지 않는다는 사실을 절감했을 것이다.

- 이종우 IBK투자증권 리서치센터장

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1中알리, 자본금 334억원 증자…한국 공습 본격화하나

2CJ대한통운, 편의점 택배 가격 인상 연기…“국민 부담 고려”

3 일본 후쿠시마 원전, 정전으로 중단했던 오염수 방류 재개

4호텔 망고빙수, 또 최고가 경신…13만원짜리 등장

5지오엘리먼트, 제2공장 준공…공모자금 150억원 투자

6경북경찰, "음주운전 신고" 협박해 금품 갈취한 일당 검거

7영덕 물가자미축제, 내달 3일 축산항서 개최

8대구시, 문체부 주관 2024년 우수웰니스관광지 4곳 선정

9 이남우 한국기업거버넌스포럼 회장 “주주환원 제고·지배구조 개선 동참해야”