몸집 불어난 엔터주, SM·JYP도 ‘2조 클럽’ 가입 눈앞 [팬덤 덕에 판 커진 엔터주②]

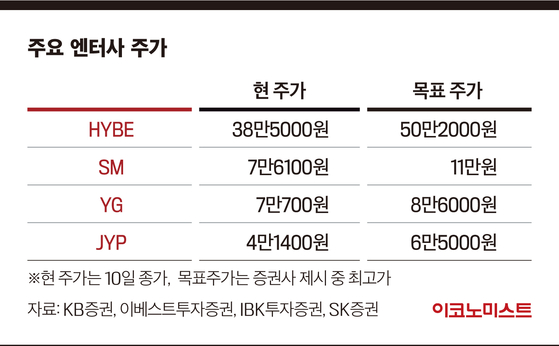

증권가, 엔터주 목표가 상향…하이브 50만원, 에스엠 11만원

플랫폼 중심 수익구조 변화로 1년 이상 중장기 투자 가능해

◇ 스페셜리포트

① ‘연예인 쇼크’ 옛말? ‘팬덤 플랫폼’이 주가 흔든다

② 몸집 불어난 엔터주, SM·JYP ‘2조 클럽’ 가입 눈 앞

‘위드 코로나(단계적 일상회복)’ 시행으로 엔터주 몸값이 빠르게 뛰고 있다. 오프라인 공연 재개로 실적 상승 기대감이 높아져서다. 에스엠(SM엔터)과 JYP ent(JYP엔터)는 상장 후 첫 시가총액 2조원대 진입을 눈앞에 뒀다. 증권업계에선 앞으로 엔터주 주가 상승은 지속될 가능성이 크다는 게 대체적인 의견이다.

9일 한국거래소에 따르면 위드 코로나 논의가 본격화된 10월부터 현재(10일 종가)까지 에스엠 주가는 9.97%, JYP 주가는 25.84% 올랐다. 같은 기간 코스피 지수가 4.51% 하락한 것과 비교하면 상승세가 두드러진다. 현재 에스엠 시가총액은 1조8150억원, JYP 1조8601억원이다. 조만간 이 두 기업의 시총은 ‘2조 클럽’ 가입이 가능해질 전망이다. 이들의 시총이 2조원을 넘어서면 그룹 방탄소년단(BTS) 소속사 하이브(시총 15조1900억원)를 포함해 시총 2조원을 넘는 엔터사는 3곳이 된다.

최근 두 회사의 주가 상승은 3분기 호실적 전망과 오프라인 공연 재개 기대감이 견인했다. 에스엠은 아이돌그룹 NCT 127(358만장), JYP는 스트레이키즈(139만장)를 중심으로 앨범 판매가 호조를 보여 3분기 실적 개선이 예상된다. ‘위드 코로나’ 전환으로 엔터사의 핵심 수입원 중 하나인 오프라인 공연도 가능해졌다. JYP 소속 걸그룹 트와이스는 내년 상반기 해외 콘서트 투어를 예고한 상태다.

박다겸 하이투자증권 연구원은 “음악 산업에서 단위 가격과 이익 규모가 가장 큰 매출원은 콘서트 투어인데, 신종 코로나바이러스 감염증(코로나19)으로 2년 가까이 재개되지 못했다”며 “그동안 미뤄진 콘서트 수요와 신규 팬덤 유입 등을 보면 앞으로 재개될 K-POP 아티스트들의 월드 투어는 규모는 코로나19 이전과 급이 다를 것”이라고 말했다. 이어 “코로나19로 온라인 콘서트 시청, 음반·MD(행사 상품) 구매 성향 증가에 따른 부가 수익도 늘어날 전망이다”고 덧붙였다.

오프라인 콘서트에 신사업 진출 등 엔터주 호재 줄이어

박하경 한국투자증권 연구원은 “BTS가 4분기 앨범을 발매하지 않더라도 콘서트에서 파생된 콘텐트가 실적을 견인할 것”이라며 “아티스트 지식재산(IP)을 활용한 콘텐트 매출 증가와 NFT 등 신규 사업 확대로 내년 하이브의 간접 매출은 올해보다 60% 증가할 것”이라고 전망했다. 하이브의 올 3분기 영업이익은 지난해 동기보다 63% 증가한 656억원, 매출은 80% 늘어난 3410억원이었다.

에스엠과 JYP, 와이지엔터테인먼트(YG엔터) 주가 전망도 밝다. 최근 DB금융투자는 에스엠에 대한 목표주가를 7만9000원에서 9만8000원으로, 키움증권은 JYP에 대한 목표주가를 5만8000원에서 6만3000원으로 상향 조정했다. 또 KB증권은 3개 엔터사에 대한 목표주가를 각각 17.6%, 35.4%, 3.7% 올려 잡은 10만원(에스엠), 6만5000원(JYP), 8만5000원(YG)으로 제시했다.

NFT와 메타버스 등 신사업으로 엔터사 기업가치 확대

증권업계에서는 이제는 엔터주 투자도 중장기적인 관점으로 봐야 한다고 말한다. 과거 소속 아티스트 리스크에 주가가 휘청거리는 때는 지났기 때문이다. 아티스트 성과에 매출 대부분을 의존하던 과거와 달리 팬 커뮤니티 플랫폼, NFT와 메타버스 등 신사업 진출로 엔터사 수익 구조가 다각화된 덕분이다.

김현용 현대차증권 연구원은 “엔터사들의 주력사업이 소속 아티스트 콘서트와 음반에서 플랫폼 사업으로 변화하고 있다”며 “위버스, 디어유 등 엔터 4사의 플랫폼 사업 비중은 내년 각사 매출액의 25%까지 확대될 전망”이라고 말했다. 이어 “음반 판매량 증가세가 감소하더라도 올해 주목받기 시작한 엔터사 플랫폼이 매출 성장을 이끌 수 있고, 장차 전체 엔터 산업 성장을 견인할 요소가 될 것”이라고 내다봤다.

이화정 NH투자증권 연구원도 “메타버스, NFT 관련 엔터사 신사업 윤곽이 하나둘 드러나고 있다”며 “엔터사의 중장기 성장 동력이 높아진 점을 고려해 1년 이상의 장기 투자도 가능해졌다”고 말했다.

강민혜 기자

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1공연이 만들어지기까지...제작자의 끝없는 고민

2‘순천의 꿈’으로 채워진 국가정원… 캐릭터가 뛰노는 만화경으로

31분기 암호화폐 원화 거래, 달러 제치고 1위 차지

4중동 이슈에 출러이는 亞증시…달러·유가만 '고공행진'

5'2000명 증원' 물러선 정부 "내년 의대 신입생 자율모집 허용"

6중동서 전쟁 확산 우려에 국내 건설사들…이스라엘·이란서 직원 철수

7크로커다일 캐리어, 국내 최다 4종 캐리어 구성상품 런칭

8이스라엘-이란 전쟁 공포 확산에 환율 출렁…1380원대 마감

9노용갑 전 한미약품 사장, 한미사이언스 부회장으로