조직효율화 ‘선택 아닌 필수’…보험업계를 읽는 7대 키워드 [2021금융업계 리뷰-보험]

제판분리, 빅테크 도전 등 굵직한 이슈 많았던 한해

빅4 생보사 등장·제로금리시대 종식도 화제

올해 보험업계는 신종 코로나바이러스 감염증(코로나19) 여파로 고통이 이어졌다. 손해보험사들은 코로나19 장기화에 적자 원흉이던 자동차보험 손해율이 줄며 깜짝 실적을 냈지만, 전반적으로 대면영업이 어려워지며 순수 보험영업실적은 부진했다.

또한 대형사들의 제판분리(제조와 판매 분리), IT공룡기업의 보험업계 진출 등 굵직한 이슈들도 업계를 뒤덮었다. 다사다난했던 보험업계의 한해를 7대 키워드로 정리했다.

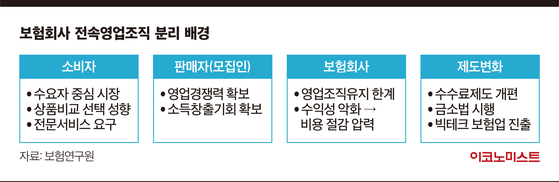

제판분리:조직 효율화 가속화

지난 3월 미래에셋생명은 보험사 중에서는 처음으로 전속 설계사 3300명 전체 인원을 자회사로 재배치하며 법인보험대리점(GA)인 미래에셋금융서비스를 출범시켰다. 한화생명도 지난 4월 1만9000여명의 설계사로 구성된 초대형 판매전문회사를 세우며 영업을 진행 중이다.

양사의 제판분리 형태를 보면 향후 보험사들의 조직 효율화 작업의 방향을 읽을 수 있다. 본사는 설계사 조직을 GA로 이동시킴에 따라 운영비용 절감이 가능하다. 특히 본사는 상품의 개발 및 마케팅 업무에만 집중해 업무 효율성도 높일 수 있을 전망이다.

여전한 코로나19 여파:車손해율 ‘뚝’…백신보험 등장

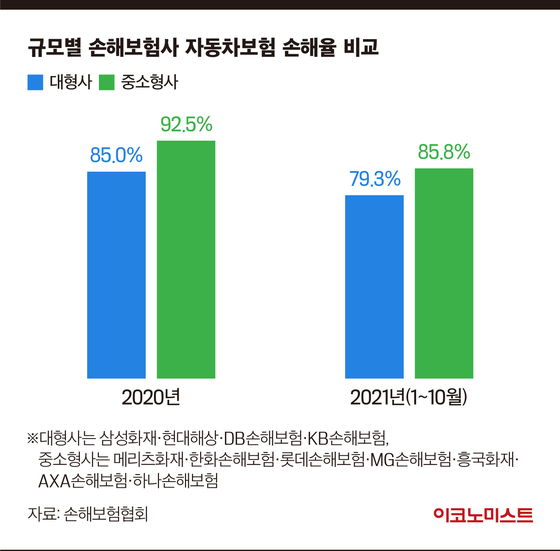

보험업계에 따르면 올해(1~10월) 손보사 11곳의 자동차보험 평균 손해율은 83.4%로 지난해 89.8%보다 크게 감소했다. 특히 대형 손보사 4곳의 평균 손해율은 지난해 85.0%였으나 올해 10월까지 79.3%로 떨어졌다. 손보업계에서는 자동차보험 손해율이 78~80% 수준이면 적정 손해율로 본다.

손해율이 하락하자 대형사들의 실적도 급등했다. 삼성화재는 올해 3분기 누적 당기순이익이 1조222억원으로 전년 동기 대비 65.2% 증가했다. 현대해상, DB손해보험, KB손해보험, 메리츠화재의 당기순이익도 지난해 같은 기간보다 최소 23.2%에서 최대 77.2% 늘었다.

하지만 연말이 될수록 자동차보험 손해율은 상승세를 타고 있다. 11월 11개 손보사들의 자동차보험 평균 손해율은 전월대비 5% 증가한 91%였다. 올들어 평균 90%를 기록한 것은 11월이 처음이다.

한편 올 상반기 일부 보험사들은 코로나19 관련 백신보험을 출시했다. 하지만 아나필락시스 부작용만을 보상하는 보험상품이지만 보험사들이 '백신보험'으로 홍보하자 당국이 문제를 제기했다. 소비자들이 오인할 수 있다는 이유로 백신보험 명칭을 쓰지말라는 요구다. 이후 보험사들은 백신보험 대신 ‘아나필락시스보험’이라는 명칭을 사용하기 시작했다.

신한라이프 출범:생보업계 NEW 빅4 탄생

이로써 신한라이프는 전화와 대면 영업을 함께 하는 하이브리드 채널, 모바일로 보험을 가입하는 디지털 보험채널까지, 보험사가 소유할 수 있는 모든 채널을 갖추게 됐다. 성대규 신한라이프 사장은 "고객이 필요로 하는 상품을 고객이 원하는 채널을 통해 제공할 수 있게 됐다"고 밝혔다.

카카오페이 디지털보험사 설립:빅테크의 도전, 먹힐까

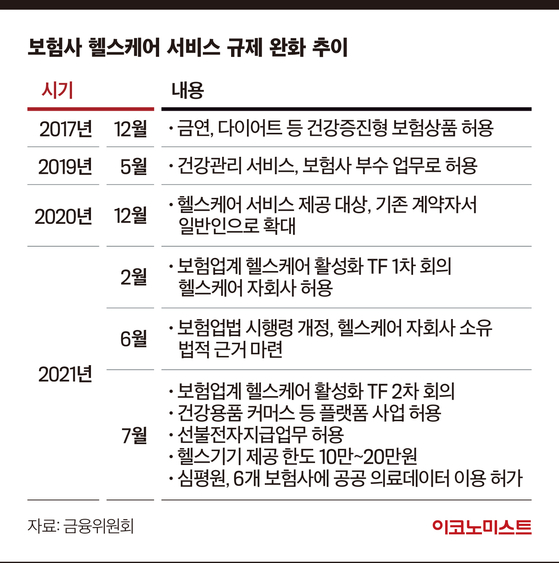

헬스케어 자회사 등장:먹거리 잡기 총력

헬스케어 자회사 등장은 금융당국이 규제 장벽을 낮춰 주고 있어 가능했다. 당국은 2017년 건강증진형 보험상품을 허용한 데 이어 2019년에는 건강관리 서비스를 보험사 부수 업무로 허용하기 시작했다.

기준금리 인상:보험사 투자수익률 숨통 트이나

보험사는 기준금리 변동에 예민한 금융사 중 하나다. 보험사는 보험료를 국고채 및 회사채에 투자한 운용수익률로 영업이익을 내고 있지만 저금리 기조로 국고채 금리가 꾸준히 하락해 수익을 내기가 점점 어려워졌다. 지난해 3월 기준금리가 0%대로 떨어진 후 생·손보사의 운용자산이익률은 0.4~0.7%포인트 하락했다.

미국이 내년 세 차례의 기준금리 인상을 예고하고 있어 국내 기준금리 상승 가능성도 높아진 상태다. 내년 보험사들의 운용자산이익률이 기준금리 인상 기조와 함께 상승세를 탈 수 있을지 관심사다.

희망퇴직:인력감축 가속화

특히 교보생명은 연중 언제든지 신청이 가능한 상시특별퇴직제를 도입했다. 입사 15년 이상인 직원이 대상이다. 디지털화가 가속화되고 있는 금융권에서 인력감축은 선택이 아닌 필수가 된 분위기다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

110만전자·20만닉스 간다더니 ‘뚝’…“반도체 비중 줄여야할까?”

2女 평균수명 ‘90세’ 넘었다…보험사들 새 먹거리는 ‘요양사업’

3LGD가 해냈다…‘주사율·해상도 조절’ 세계 첫 OLED 패널 양산

4‘전기차 올림픽’에 LG가 왜 출전?…“영향력 상당하네”

5“포르쉐 안 부럽잖아”...중국 시장 홀린 스웨덴 폴스타

6미국 주택에 스며든 삼성전자 가전…건설사 ‘클레이턴’에 패키지 공급

7포스코그룹, 이차전지소재 사업 강화…‘실리콘 음극재’ 공장 준공

8 서울대·울산대·원광대 의대 교수들, 주 1회 휴진…‘의료 공백’ 심화 조짐

9페퍼저축은행, 제2회 페퍼저축은행배 전국장애인양궁대회 성료