전세대출이 집값 불안 부추긴다…“전세대출도 DSR 포함해야”

KB금융, 전세시장 최근 이슈 분석 보고서 발표

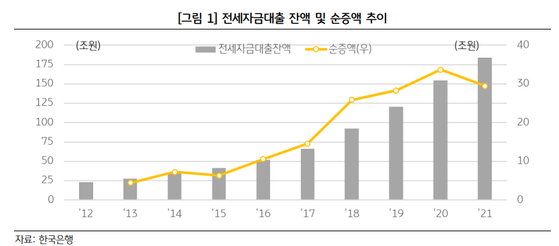

2021년 말 전세대출 규모 180조원으로 급증

“전세대출 DSR 포함 및 원리금 상환 유도” 조언

10일 KB금융그룹은 전세시장의 최근 이슈를 분석한 ‘전세자금대출 증가에 따른 시장 변화 점검’과 ‘임대보증금 관련 보증 합리화 방안’ 두 건의 보고서를 발간했다.

먼저 '전세자금대출 증가에 따른 시장 변화 점검' 보고서에 따르면 최근 전세자금대출이 쉬워지면서 전세가격 상승의 요인이 되는 것으로 나타났다. 전세자금 마련을 위해 대출을 받은 가구 비중은 2012년 5.6%에서 2021년에는 12.2%로 약 3배 증가했다. 이에 전세대출 규모는 2012년 23조원에서 2016년 이후 가파르게 증가하기 시작했고, 2021년 말에는 180조원까지 확대됐다.

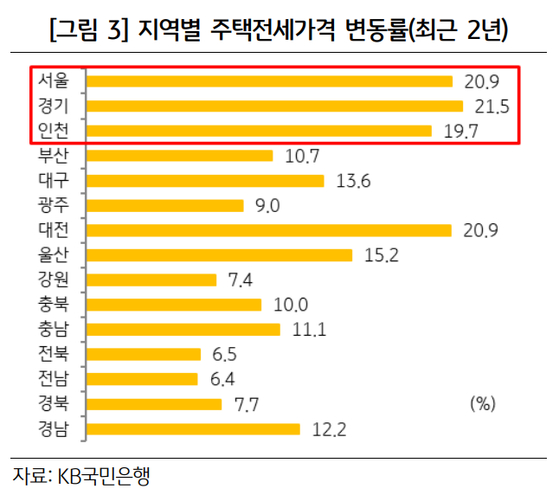

전세가격도 2020년 이후 큰 폭으로 상승했다. KB금융은 2021년 연간 주택전세가격은 9.4% 상승하면서 2011년 이후 가장 높은 상승률을 기록했다고 밝혔다. 특히 수도권은 최근 2년간 20% 내외의 높은 상승률 기록했다.

아울러 전세가격이 상승하면서 보증금 있는 월세의 비중도 올랐다. 서울의 경우 2020년부터 전세가격이 급등하면서 보증금 있는 월세가 전세의 비중을 추월한 것으로 나타났다.

KB금융은 “전세자금 대출 확대는 서민주거 안정이라는 긍정적인 요인이 있음에도 과도한 대출로 인한 유동성 증가가 발생했다”며 “이에 따른 부작용은 최소화 할 필요가 있다”고 밝혔다.

부작용을 최소화하는 방법으로 ▶전세자금대출 원리금 상환 유도 ▶전세대출 자금의 DSR 포함 ▶취약계층 중심의 공적 보증 등 관련 제도 정비 필요성을 제시했다.

이 보고서에 따르면 임대보증금보증 의무가입대상인 등록임대주택까지 더하면 약 417만 가구의 보증금 리스크가 해소되지만 전체임대가구 764만 가구에서 차지하는 비율은 55%에 불과한 것으로 나타났다.

이를 해소하기 위해 임대인이 가입하는 임대보증금보증 의무 가입을 확대할 필요가 있다는 분석이다. 또 임대사업자의 임대보증금보증 예외 사유를 재검토해 보증 예외 대상을 최소화할 필요가 있다고 KB금융은 진단했다.

아울러 만기 시 전세금 반환 절차를 간소화해 임대보증금 관련 보증이 보다 효율적으로 임차인에게 도움을 줄 수 있도록 제도를 개선해야 한다고 조언했다. 현재는 보증금을 못 받을 경우 임차권등기명령 신청이 필요한데, 서류준비부터 법원 처리까지 1달 이상이 소요돼 임차인의 주거 이전에 불편함이 존재하는 것으로 나타났다.

강민석 KB경영연구소 박사는 “임차시장의 안정적인 관리를 위한 제도적 보완이 지속적으로 고민 되어야 할 시점이다”고 말했다.

이용우 기자 lee.yongwoo1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1G20 일부 회원국 “억만장자 3000명에 부유세 걷어 불평등 해소하자”

2이재명-조국 “수시로 대화하자…공동법안·정책 추진”

3 미국 1분기 GDP 경제성장률 1.6%…예상치 하회

4연세대·고려대 의대 교수들, 5월 말까지 주 1회 휴진한다

5경찰, ‘이선균 수사정보 유출’ 관련 인천지검 압수수색

6독일 Z세대 3명 중 1명 “유대인에 역사적 책임 동의 못한다”

7미국, 마이크론에 반도체 보조금 8.4조원…삼성전자와 규모 비슷

8이재명, 조국에 “정국상황 교감할 게 있어” 러브콜…오늘 비공개 만찬

9크라우드웍스, AI 언어 모델 사업 ‘본격화’…웍스원 개발