125조 금융지원, 생색은 정부가·부담은 은행이…부실폭탄 어쩌나

정부, 10월부터 ‘125조원+α’ 규모 채무조정 진행

은행도 정부 기준 따라 고객 빚 부담 낮추기 나서야

정부 “부채 문제, 1차적으로 금융사의 책임”

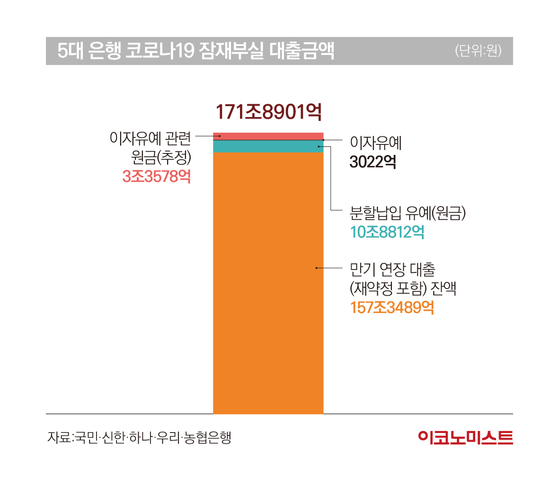

은행권, 세부 기준 없이 171조원 채무 상환유예 나설 수도

정부는 채무조정과 관련한 125조원 가운데 ‘새출발기금’을 통해 30조원 규모의 채권을 매입해 원금 감면 등 채무 조정에 나설 계획이다. 특히 정부는 ‘새출발기금’에 해당하지 않은 대출자들에 대해서는 은행들이 자율적으로 기금과 같은 수준의 채무 조정을 할 것을 요구했다.

정부는 주거래 책임관리제에 따라 은행이 해당 은행 차주의 90∼95%에 대해 만기 연장이나 이자 유예 등의 조치를 해야 한다고 전했다. 한 시중은행 관계자는 “주거래 금융기관 책임관리제의 의미도 파악하지 못한 상황이라 관련 내용에 대해 담당 부서 회의가 진행된 것”이라며 “최근 금리가 오르고 있어 은행들도 고객의 부실 여부를 중점으로 확인이 필요한 상황”이라고 말했다.

특히 은행들이 부담으로 여기는 부분은 정부의 청년층 채무 유예 및 이자 감면 방안이다. 여기에 은행이 동참해야 하는 것 아니냐는 목소리가 제기된다. 정부는 9월 말부터 1년 간 한시적으로 신용회복위원회(신복위)를 통해 ‘청년 특례 프로그램’을 시행할 예정이다.

이 프로그램은 기존의 채무조정제도처럼 최장 3년 간 상환유예 기간을 부여하고 최장 10년 간 원금 분할상환을 하도록 하는 일반 프로그램과 기본 지원 내용은 동일하지만, 이에 더해 약정이자를 기존 대비 30∼50% 낮춰주는 이자 감면 지원을 추가했다. 이에 연 10% 수준의 금리는 5∼7% 수준으로 낮아진다. 또 최장 3년간의 유예기간 적용이자를 연 3.25%로 고정했다. 일반 프로그램이 유예기간 약정이자를 15%에 상한을 둔 것과 차이가 있다.

은행권은 아직 이와 관련한 정부의 지침이 없지만, 정부가 은행권의 적극적인 동참을 요구한 데다 추가로 채무 조정안을 내놓을 계획인 만큼 이에 맞춰 은행들도 ‘청년 이자 감면’에 대한 계획을 내놔야 할 것이라고 보고 있다.

정부 “대출 증가 1차 책임은 은행”

신한은행은 6월 말 기준 연 5%가 넘는 금리로 주택담보대출을 이용하는 고객의 금리를 1년 간 연 5%로 인하하기로 했고, 하나은행도 연 7%를 초과하는 금리가 적용된 개인사업자 대출과 서민금융지원 대출에 대해 각각 금리를 최대 1%포인트 감면하기로 했다. 우리은행도 6월 24일부터 은행채 5년물 기준 고정금리 대출에 적용하던 1.3%포인트의 우대금리(은행 자체 신용등급 7등급 이내)를 모든 등급에 일괄적으로 적용했다.

NH농협은행은 7월 1일부터 우대금리 확대 등을 통해 담보, 전세자금 등 주택관련대출 금리를 0.1∼0.2%포인트 낮췄고, 국민은행은 지난 4월부터 주담대 금리는 최대 0.45%포인트, 전세대출은 최대 0.55%포인트씩 한시적으로 인하하고 있다.

다만 은행들은 연간 영업이익으로 이자조차 내지 못하는 한계기업과 빚투(빚내서 투자), 영끌(영혼까지 끌어모음) 가계 금융지원을 어떤 기준에서 추가적으로 해야 할지 구체적으로 파악이 안 된 것으로 알려졌다.

정부의 방침에 따라 부실기업과 부실가계에 대출 만기연장과 이자유예 등 ‘연명치료’를 계속해야 하는데 ‘90% 이상 지원’ 외에는 구체적 기준이 없다는 지적이다. 다만 한 시중은행 관계자는 “코로나19로 인해 발생한 대출 증가의 1차적 책임이 은행이라고 말해 정부의 채무조정안에 적극 동참할 수밖에 없다는 입장”이라고 말했다.

김주현 금융위원장도 지난 14일 브리핑에서 “부채 문제와 관련해 1차적인 책임은 돈을 빌려준 금융기관과 돈을 빌린 사람에 있다”며 “1차적인 책임은 금융회사가 져야 하는데 지금은 하도록 기다릴 수 없는 상황이라 정부가 (채무조정) 프로그램을 마련한 것”이라고 설명했다.

다만 김 위원장은 ‘도덕적 해이’ 논란이 커지자 다시 18일 “채무조정은 ‘빚투’ ‘영끌’ 족을 위한 제도가 아니다”라며 “원금 탕감 조치는 어떠한 경우에도 지원되지 않으며, 대출만기를 연장하고 금리를 일부 낮춰주는 것”이라고 해명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1중동 이슈에 출러이는 亞증시…달러·유가만 '고공행진'

2'2000명 증원' 물러선 정부 "내년 의대 신입생 자율모집 허용"

3중동서 전쟁 확산 우려에 국내 건설사들…이스라엘·이란서 직원 철수

4크로커다일 캐리어, 국내 최다 4종 캐리어 구성상품 런칭

5이스라엘-이란 전쟁 공포 확산에 환율 출렁…1380원대 마감

6노용갑 전 한미약품 사장, 한미사이언스 부회장으로

7KB금융, 홀트전국휠체어농구대회 지원…“장애인 인식 개선”

8SK하이닉스, 파운드리 세계 1위 ‘TSMC’와 협력…차세대 HBM 개발

9LG전자, 에어컨에 AI 탑재하니 판매량 30% ‘쑥’