사모펀드가 교육회사 탐내는 이유는

MBK파트너스, 메가스터디교육 인수 ‘물밑 협상’

학령인구 감소에도 사교육비 지출은 여전

코로나19 이후 에듀테크 성장 가능성↑

최근 국내 최대 사모펀드 운용사 MBK파트너스가 새로 인수를 검토하는 기업에 대한 소식이 전해졌다. 대상은 바로 온라인 교육업체 메가스터디교육이다. 투자은행(IB) 업계에 따르면 두 회사가 물밑 협상을 진행 중으로, 이번 거래의 인수 대상은 메가스터디교육의 지분 약 35%인 것으로 알려졌다. 매각을 추진하는 지분은 손주은 이사회 의장 지분 13.53%, 손성은 대표이사 지분 13.53%, 모회사 메가스터디 지분 6.00% 등을 포함해 약 35%로 알려졌다. 지분 인수가 마무리되면 MBK파트너스가 메가스터디교육의 최대주주로 올라선다.

메가스터디교육이 7월 26일 공시를 통해 “MBK파트너스와 당사 지분에 대해 매각을 포함한 다양한 방안을 검토 중에 있다”며 “현재까지 구체적으로 결정되거나 확정된 바는 없지만 관련 사항이 확정되는 대로 1개월 내 재공시하겠다”는 입장을 내면서 공식화됐다.

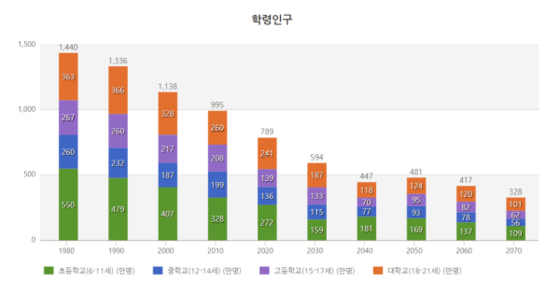

통계청에 따르면 저출산·고령화가 심화되면서 학령인구는 지난 1980년에 1440만명으로 정점을 찍고난 뒤 지속적으로 우하향 곡선을 그리고 있다. 지난 2020년에는 789만명을 기록했으며 향후 10년간 24.6%가 감소해 오는 2030년 경에는 594만명 수준일 것으로 예상되고 있다. 학생이 없어 교육기관이 벚꽃 피는 순서대로 문을 닫는 ‘벚꽃엔딩’이라는 자조적인 농담은 이미 현실이 됐다. 수요자(수강생)의 감소가 지속되고 있는 상황은 교육시장 전반과 교육업체에 큰 악재로 작용할 수밖에 없다.

사교육 지출 지속·에듀테크 활로

시장에 매물로 나온 것은 이번이 처음이 아니다. 최근 수년 사이 경영진이 수차례 지분 매각을 시도했으나 가격 협상에서 결론을 내지 못한 것으로 알려졌다. 이번 매각에서 기업가치는 약 1조8000억에서 2조원 수준으로 논의되고 있는 것으로 전해졌다.

한 IB업계 관계자는 “메가스터디교육의 경우 남아 있는 온라인 강의 업체 중에서도 당분간은 현금 창출 여력과 지속 가능성이 높은 곳”이라며 “교육 강의 시장이 구조조정되는 동안 다른 업체가 시장에서 떨어져 나가면서 오히려 입지는 더 다진 면이 있다. 투자 이후 수년 뒤 엑시트까지 크게 기업 가치 훼손이 없을 거라고 봤을 것”이라고 평가했다.

온라인 기반 사교육 지출은 당분간 증가세를 보일 것으로 전망된다. 집이나 카페 등에서 온라인 강의를 듣는 것을 선호하는 MZ세대(밀레니얼+Z세대) 성향도 한몫 한다는 평가다. 인터넷 강의 주요 소비층인 학령인구 외에도 성인용 교육 시장도 느는 추세다.

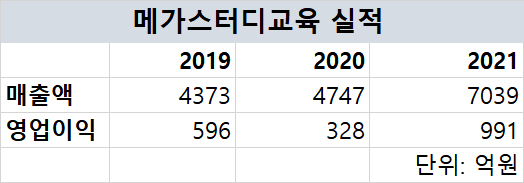

이같은 시장 여건을 타고 메가스터디교육 실적도 증가세를 보였다. 지난해 연결 기준 영업이익은 전년 대비 201.7% 증가한 991억원으로 매출은 48.2% 증가한 7039억원을 기록했다. 영업이익과 매출 모두 인적분할 이후 최대치를 기록했다.

코로나19 이후 비대면 활성화와 함께 에듀테크의 가치도 크게 오르는 모양새다. 관련 시장 규모도 빠르게 확대될 것으로 전망되고 있다. 국제무역통상연구원은 지난 2018년 기준 1530억 달러(약 200조원)에 그쳤던 세계 에듀테크 시장 규모가 오는 2025년까지 3420억 달러(약 449조원)에 달할 것으로 내다봤다.

시장 성장성에 에듀테크 투자 증가

네이버도 자체 에듀테크 플랫폼 ‘웨일 스페이스’를 디지털 교육 플랫폼으로 키우고 있다. 웨일스페이스 웨일브라우저를 통해 다양한 교육용 서비스를 모아 제공하는 ‘온라인교실’ 기능을 한다.

이데일리 지영의 기자 yu02@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1 메모리 ‘봄’…SK하이닉스 1Q 매출 12조4296억, 영업이익 2조8860억

2넷마블의 비밀병기 ‘아스달 연대기’…IP 저력 보여줄까

3GS25, 오양주로 빚은 한정판 막걸리 업계 최초 출시

4편의점서 금테크… CU, 1g 카드형 골드 이틀 만에 완판

5‘베이징 모터쇼’ 4년 만에 역대급으로 돌아왔다

6“2030 소비자 잡아라”…홈쇼핑, 젊어지는 이유는

7“전자담배 발명 보상 못받아”…KT&G 前연구원, 2.8조 소송

8전신 굳어가지만…셀린디옹 “어떤 것도 날 멈추지 못해”

9검찰, ‘신림 등산로 살인’ 최윤종 2심도 사형 구형