“은행 금리도 높은데”…금리 인상, ‘저축은행 위기’ 유발하나

7월 5대 은행 정기예금 27조 증가…은행권 정기예금 금리 연 3.5% 넘어

저축銀 자금이탈·수익 악화 우려…여·수신금리 추가 인상할 수도

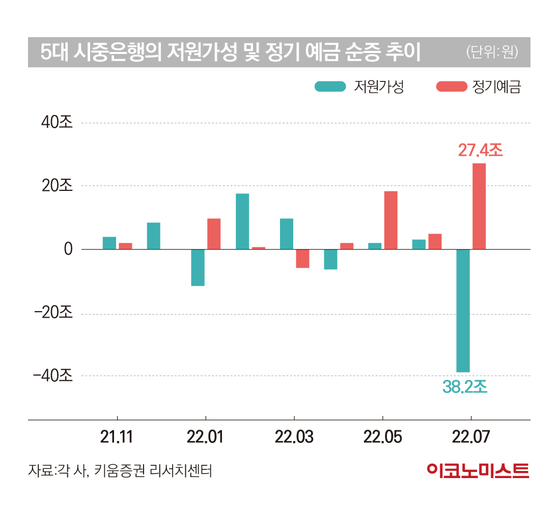

정기예금 금리 높아지자 5대 은행 요구불예금 급감

이렇게 요구불예금에서 빠져나간 자금은 대거 정기예금으로 들어간 것으로 풀이된다. 5대 은행의 지난달 말 정기예금 규모는 712조4491억원으로 한 달 새 27조3532억원 늘었다. 정기예금 잔액이 700조원을 넘어선 것은 이번이 처음이다. 업계에서는 각 은행이 기준금리 인상과 금융당국의 예대금리차(예금과 대출금리 차이) 비교 공시에 대비해 정기예금 금리를 올린 영향으로 본다.

수신금리 인상은 앞으로도 이어질 것으로 보인다. 한국은행이 기준금리를 계속 인상할 것을 예고했기 때문이다. 연말에는 기준금리가 2.75~3.00% 수준에 이를 것으로 전망된다. 현재 기준금리는 2.25%다. 여기에다 미국 연방준비제도(Fed·연준)가 9월에 자이언트스텝(한 번에 0.75%포인트 인상)을 또 단행할 가능성이 높아지면서 한은도 기준금리 인상 속도를 더 높일 가능성이 있다.

은행 수신금리 경쟁, 2금융권 위기로 번지나

현재도 저축은행들은 이런 현상을 피하기 위해 수신금리를 높이고 있다. 업계에선 향후 저축은행이 조달비용 상승을 이유로 대출금리를 높여 수익성 방어에 나설 가능성을 제기한다. 이 경우에 결국 취약 대출자의 이자 부담을 키워 부실 위험이 커질 수 있다는 분석이다.

금감원에 따르면 현재 저축은행에는 4%대 정기예금 상품이 나타나기 시작했다. 대표적으로 SBI저축은행의 ‘복리정기예금’ 최고 금리는 연 4.35%를 기록했다. 상상인저축은행의 ‘뱅뱅뱅 회전정기예금’은 연 3.81%, 안국저축은행 ‘정기예금(비대면)’은 연 3.8%다. 이 외에도 상당수의 저축은행 정기예금 상품이 3% 후반대의 금리를 주고 있다.

저축은행 업계의 수신금리 인상은 지난해 하반기부터 시작됐다. 반면 저축은행업계의 평균 대출금리는 올해 3월 말 연 7.0%로 지난해 말보다 0.1%포인트 떨어졌다. 대출금리 하락과 수신금리 상승에다 위험가중자산까지 증가하면서 저축은행 업계의 건전성 지표인 국제결제은행(BIS) 기준 자기자본비율은 하락세를 유지하고 있다.

저축은행업계의 BIS자기자본비율은 올해 3월 13.1%로 지난해 말보다 0.2%포인트 떨어졌다. 1년 전 같은 기간보다는 1%포인트 낮아졌다. 이 비율은 손실흡수능력을 평가하는 자본건전성 지표로, 이 비율이 떨어지면 위험가중자산 대비 자기자본이 부족해진다는 의미다.

저축은행서 청년 및 노년층의 다중채무 급증

한국금융연구원의 ‘국내 금융권 다중채무자 현황 및 리스크 관리 방안’ 보고서에 따르면, 금융사 3곳 이상에서 대출받은 다중채무자는 올해 4월 말 기준 451만명으로 집계됐다. 이는 2017년 말보다 8.3% 증가했다. 특히 저축은행의 다중채무액 증가율은 같은 기간 78.0%로 은행권의 30.5%를 상회했다. 저축은행의 30대 이하 청년층 다중채무액은 11조1000억원으로 71% 급증했다. 노년층 다중채무액도 2조1000억원을 기록했다.

서영수 키움증권 이사는 “은행의 저원가성 자금 이탈은 비은행 및 제 2금융권의 유동성 부족 사태의 직접적 원인이 될 수 있다”며 “최근 은행의 저원가성 예금 이탈은 계적적 요인을 고려해도 지나치게 많은 수준”이라고 진단했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1중동 이슈에 출러이는 亞증시…달러·유가만 '고공행진'

2'2000명 증원' 물러선 정부 "내년 의대 신입생 자율모집 허용"

3중동서 전쟁 확산 우려에 국내 건설사들…이스라엘·이란서 직원 철수

4크로커다일 캐리어, 국내 최다 4종 캐리어 구성상품 런칭

5이스라엘-이란 전쟁 공포 확산에 환율 출렁…1380원대 마감

6노용갑 전 한미약품 사장, 한미사이언스 부회장으로

7KB금융, 홀트전국휠체어농구대회 지원…“장애인 인식 개선”

8SK하이닉스, 파운드리 세계 1위 ‘TSMC’와 협력…차세대 HBM 개발

9LG전자, 에어컨에 AI 탑재하니 판매량 30% ‘쑥’