‘깡통전세’의 역습, 경계해야 할 점은 [오대열 리얼 포커스]

보증 사고 많은 지역인지 확인

우선변제·보증금반환 권한 확보

요즘 뉴스에 연일 나오고 있는 깡통전세란 주택담보대출금과 전세보증금을 합친 금액이 주택 매매가격과 비슷하거나 높은 경우를 말한다. 즉, 매매가격이 1억원인 집을 9000만원~1억원 이상에 전세로 내놓을 경우 깡통전세가 되는 것이다. 보통 집주인의 주택담보대출금+세입자의 보증금=집값의 80% 이상인 집을 깡통전세로 분류한다. 한 예로 매매가 5억인 집을 4억원에 세를 놓을 경우 깡통전세를 의심해볼 수 있다.

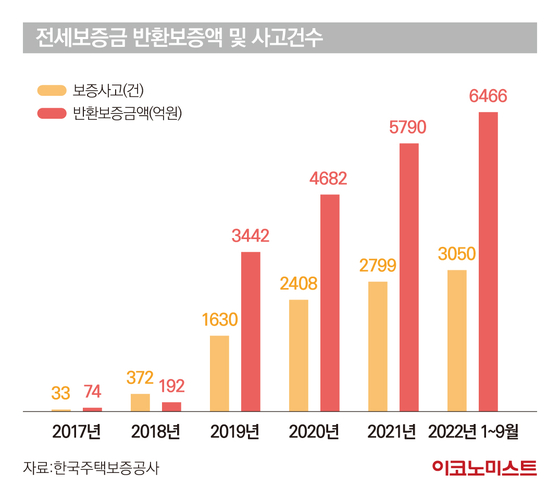

전세보증금 사고 연일 증가 추이

주로 신축 빌라를 중심으로 깡통전세 위험이 높은 것으로 알려져 있는데, 이는 신축 빌라의 경우 정확한 주택 가격 시세 확인이 어렵기 때문이다. 부동산에 대해 익숙하지 않은 청년세대나 신혼부부가 많이 거주하기 때문에 더욱 주의해야 될 필요가 있다.

실제로 깡통전세 문제가 심화되면서 전세보증금 반환보증보험 사고도 사상 최대치를 기록하고 있다. 전세보증금 반환보증보험은 전세 계약이 끝났을 때 임차인이 전세보증금을 돌려받지 못한 경우 보증기관이 임대인을 대신해 전세 보증금을 반환해 주는 제도다.

주택도시보증공사(HUG)에 의하면, 집주인 대신 세입자에게 물어준 대위변제액은 9월 누적 5,292억 원으로 총 2446가구에 전세금을 대신 갚아 줬다. 이는 지난해 1년 치 변제액인 5,040억 원을 뛰어넘는 수치. 해마다 전세보증금 반환 사고가 증가하는 추세로 올해 1~9월까지 전세보증금 반환보증보험의 누적 사고금액과 사고 건수는 각각 6466억원, 3050건으로 이미 지난해 연간 사고 규모인 5790억 원, 2799건을 넘어서 역대 최고 수치를 경신했다. 내년까지 금리 상승세가 지속될 것으로 예상돼 전세보증금 반환 사고 수치는 더욱 높아질 것으로 보인다.

계약 전 보증금 반환 대책 강구

전세 계약 전에 확인해 봐야 할 몇 가지 사항도 있다. 먼저, 전세가율을 알아봐야 한다. 전세가율은 매매가 대비 전세가 비율로, 해당 지역의 아파트와 연립, 다세대 주택의 매매 전세 실거래 자료를 분석한 결과로 계약할 지역의 전세와 매매 시세를 미리 확인해야 한다. 매매가격 대비 전세가율이 80% 이상이면 깡통전세 위험지역으로 분류되니 주의가 필요하다. 특히 최근 1년, 3개월 전세가율이 높을수록 위험 부담이 크다는 것을 명심해야 한다.

또 보증사고가 많이 발생하여 사고율이 높은 지역인지 면밀히 살펴봐야 한다. 보증사고가 빈번한 지역이라면 최대한 피하는 것이 좋고, 혹시 모를 사고에 대비하기 위해 계약 이후 임대차신고, 전입신고를 통한 우선변제권 확보와 전세보증금 반환 보증 보험에 가입하는 등의 각별한 유의가 필요하다.

경매 낙찰 통계 역시 살피는 것이 좋다. 이는 부동산 시장 상황을 나타내는 지표로 집주인의 개인적인 사유 등으로 해당 주택이 경매에 넘어가는 경우 세입자가 돌려받을 수 있는 보증금액을 유추할 수 있다. 또한 전세 계약 시 집주인의 등기부등본, 국세완납증명서, 지방세완납증명서, 건축물대장 등을 부동산 관련 서류를 꼼꼼히 확인 후 계약을 해야 한다.

※ 필자는 데이터를 기반으로 각종 부동산 통계를 분석, 제공하는 큐레이션 서비스 ‘경제만랩’의 리서치 팀장이다. 한양대 신문방송학과 졸업 후, 언론사에서 취재기자로 활동하다가 경제만랩 리서치팀에 합류해 부동산시장의 변화를 분석하고 있다.

박정식 기자 tango@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1LGD가 해냈다…‘주사율·해상도 조절’ 세계 첫 OLED 패널 양산

2‘전기차 올림픽’에 LG가 왜 출전?…“영향력 상당하네”

3“포르쉐 안 부럽잖아”...중국 시장 홀린 스웨덴 폴스타

4미국 주택에 스며든 삼성전자 가전…건설사 ‘클레이턴’에 패키지 공급

5포스코그룹, 이차전지소재 사업 강화…‘실리콘 음극재’ 공장 준공

6 서울대·울산대·원광대 의대 교수들, 주 1회 휴진…‘의료 공백’ 심화 조짐

7페퍼저축은행, 제2회 페퍼저축은행배 전국장애인양궁대회 성료

8“극한의 기술 혁신”…삼성전자, TLC ‘9세대 V낸드’ 양산

9SK그룹 경영진 머리 맞대고 ‘리밸런싱’ 고민…최창원 “전열 재정비” 주문