확 달라진 농협 전자금융 - 9개 국어 서비스로 농어촌 다문화가정 지원

확 달라진 농협 전자금융 - 9개 국어 서비스로 농어촌 다문화가정 지원

현금 자동 입출금기(ATM)가 처음 등장한 1990년대 초까지만 해도 많은 이들은 ATM이 텅 비어 있어도 굳이 창구 직원을 직접 찾았다. ATM을 써보라고 권유하면 ‘이걸 어떻게 믿냐?’며 고개를 젓는 사람이 꽤 많았다. 하지만 시간이 흐르고 신뢰가 쌓이면서 사용자는 빠르게 늘어갔다. 금융감독원에 따르면 최근 전체 금융거래 중 창구를 찾지 않고 이뤄지는 비대면 거래의 비중은 90%에 육박한다. ATM과 온라인(스마트폰) 뱅킹 등 새로운 거래방식의 출현으로 금융거래 문화가 크게 바뀐 것이다. 최근 시중은행이 대면거래보다는 비대면거래 서비스를 개선하는데 초점을 맞추는 것도 이 때문이다.

이런 거래환경 변화에 대응하기 위해 농협은 2014년 2월 최신 IT기술을 바탕으로 한 ‘e-금융 차세대 시스템’을 도입했다. 16개월 간의 개발 과정을 거쳐 구축한 이 시스템은 태블릿·스마트폰 등 다양한 기기를 지원하고, 인터넷익스플로러뿐만 아니라 크롬·사파리 등 대부분의 웹브라우저와도 호환된다. 급격히 증가하는 인터넷·스마트뱅킹 거래량을 수용하기 위해 대용량 서버를 갖춘 점도 눈에 띈다. 농어촌 지역을 토대로 한 농협만의 특성도 잘 살렸다. 다문화가정 고객들이 편리하게 이용할 수 있도록 보통 금융권에서 제공하는 영어·중국어·일어 외에 몽골어·캄보디아어·베트남어 등 9개 국어 서비스를 지원한다. 농촌의 환경 변화에 발맞추려는 노력이다.

2015년에 ‘스마트금융센터’ 도입

안전에도 공을 많이 들이고 있다. 전자 금융거래가 늘고, 자동화가 빠르게 이뤄질수록 가장 중요한 건 안전이라는 판단이다. 농협 관계자는 “전자금융은 고객에게 지점을 직접 방문하지 않아도 되는 편리함을 제공하지만 그만큼 안전성을 확보해야 한다”며 “2중, 3중의 안전장치를 마련해 고객에게 믿음을 주는 게 중요하다”고 설명했다. 농협은 12월 16일 이상거래탐지시스템(FDS, Fraud Detection System)을 도입했다. 금융감독원이 각 금융회사에 2014년 말까지 구축하라고 권고했던 내용이다. FDS는 전자금융 거래정보를 종합적으로 분석해 실시간으로 의심거래를 탐지하고, 이상금융거래를 차단하는 시스템이다. 전문 운영인력 배치를 끝낸 농협은 2015년부터 본격적으로 FDS를 활용할 방침이다. 비정상적인 금융거래 패턴을 인식하고 이를 즉시 차단할 수 있어, 금융사기 피해 예방에 큰 역할을 할 것으로 기대된다.

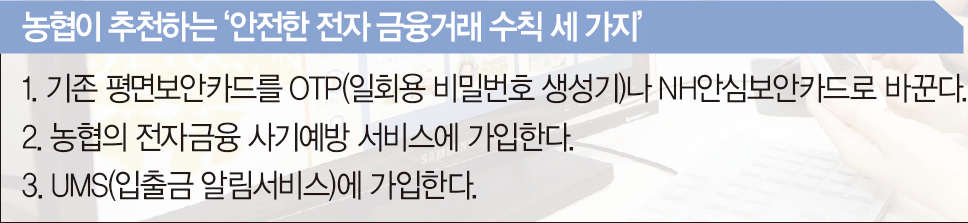

기존 평면보안카드가 가진 보안상의 단점을 보완한 ‘NH안심 보안카드’도 출시했다. ‘NH안심보안카드’는 미리 등록된 휴대폰을 카드의 IC칩과 직접 접촉해야만 거래가 가능한 보안매체다. 보안카드번호가 없어지거나 탈취돼도, 자금 이체를 막을 수 있는 강력한 수단이다. 농협 상호금융은 고객을 사기 피해로부터 보호하기 위해 기존 평면보안카드 사용고객을 대상으로 ‘NH안심보안카드’로의 교체를 추진할 계획이다.

그 밖의 다중 보안장치도 탄탄하다. 금융권 공통으로 시행하고 있는 3종의 본인확인제도(단말기사전지정, 휴대폰SMS 인증, ARS승인서비스) 외에 고객이 사전에 지정하지 않은 계좌로 이체 거래발생 때 1일 100만원으로 이체한도가 제한되는 신‘ 입금계좌지정서비스’를 지원한다. ‘나만의 은행주소 서비스’는 농협 인터넷뱅킹 사이트와 유사하게 만든 파밍사이트에 속지 않도록 고객별로 별도의 은행 주소’를 제공하고 고객이 지정한 캐릭터와 문구로 고객이 식별할 수 있도록 돕는 서비스다. 고객의 입출금 거래내역 등 금융정보를 문자와 e-메일 등으로 알려주는 입출금 문자알림서비스(UMS)도 주목 받고 있다.

농협이 제공하는 다양한 애플리케이션도 활용할 만하다. 스마트폰으로 언제 어디서나 부과된 세금 등을 조회하고, 납부할 수 있는 ‘NH스마트청구서’와 스마트폰의 SMS 번호 등을 실시간 분석해 피싱문자를 차단하는 애플리케이션 ‘피싱가드’가 대표적이다. 생활비 계산기, 재테크 계산기 등을 함께 제공하는 ‘NH통합계산기’와 온·오프라인 모임의 회원이나 회비를 관리하는 ‘내가 총무다’도 써볼 만하다.

보안카드 번호 절대 알려줘선 안 돼

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1‘성매매 무혐의’ 최민환, “율희 일방적 주장" 일파만파 퍼져...

2‘혼외자 논란’ 닷새 만에 '정우성' 고개 숙였다

3내년 '연봉 3배' 콜?...브레이크 없는 인재 채용 '치킨 게임'

4 ‘유퀴즈’ 출격 고현정, 드뮤어룩 완성한 ‘이 브랜드’

5이커머스에 반격…기대 이상 성과 낸 ‘스타필드 마켓’ 비결은

6‘1400원 强달러’에 달러보험 눈길 가네…장·단점은?

7구글 최고의 무기, 세계 1등 브라우저 크롬…분사해야 한다면?

8‘제2의 도시’의 운명…성장과 쇠퇴 그리고 도전

9“최강야구부터 무쇠소녀단까지”...땀 흘리는 예능이 인기인 까닭