[금호산업 누구 품으로] 예상 밑돈 입찰가에 박삼구 회장 유리해져

[금호산업 누구 품으로] 예상 밑돈 입찰가에 박삼구 회장 유리해져

채권단이 우선협상대상자 선정을 포기하면서 금호산업 인수전은 2라운드로 넘어가게 됐다. 1라운드 구도는 금호아시아나와 호반건설 사이의 미묘한 신경전이었다. 호반건설은 호남 지역 기반의 중견 건설사다. 글로벌 금융위기 이후 상위권 업체로 부상했는데 각종 프로젝트파이낸싱(PF) 사업이 흔들리며 대형 건설사가 주춤하는 사이 무차입 경영을 바탕으로 빠르게 성장했다. 2000년대 초까지 100위권 밖에 머물렀던 시공능력평가 순위는 지난해 15위로 상승했다. 금융위기 여파로 그룹 전체가 흔들린 금호아시아나와 완전히 다른 길을 걸은 셈이다. 박삼구 금호아시아나그룹 회장과 김 회장 모두 광주 출신 기업인이라는 점에서 더 큰 관심을 받았다. 박 회장은 광주제일고, 김 회장은 광주고 출신이다.

의아한 ‘6000억원’ 그 속에 담긴 호반건설 속내는?

호반건설이 인수 부대조건으로 아시아나항공의 대규모 유상증자안을 포함시킨 것도 의아하다는 평이 지배적이다. 호반건설은 ‘인수 이후 계열사의 재무구조 개선까지 염두에 둔 안’이라고 설명하지만 자금 회수가 목적인 채권단 입장에선 달가울 리 없다. 유상증자를 얼마나 하든 그 돈은 해당 기업으로 들어갈 뿐 채권단이 얻는 이득은 아니기 때문이다. 인수 실패를 예상하고 집어넣은 안이 아니냐는 지적이 나올 만하다. 박 회장에게 시간도 벌어줬다. 호반건설이 사실상 빠지면서 이제 인수전은 금호아시아나와 채권단의 힘싸움으로 구도가 바뀌게 됐다. 자금 마련이 가장 큰 걱정인 박 회장으로서는 그룹 재건에 시간이 좀 걸리더라도 더 조건이 좋은 재무적 투자자(FI)를 찾아볼 여유가 생겼다. 이번 입찰에서 호반건설이 우선협상대상자가 됐다면 박 회장은 당장 5300억원 정도를 마련해야 할 처지였다. 한때 ‘1조원 베팅설’까지 나올 만큼 강력한 인수 의지를 나타냈던 김 회장이 도리어 일종의 가이드라인(6000억원)만 제시하고 링을 떠나는 분위기다. 물론 호반건설 입장에선 제대로 이름 장사를 했으니 크게 손해 볼 일도 아니다.

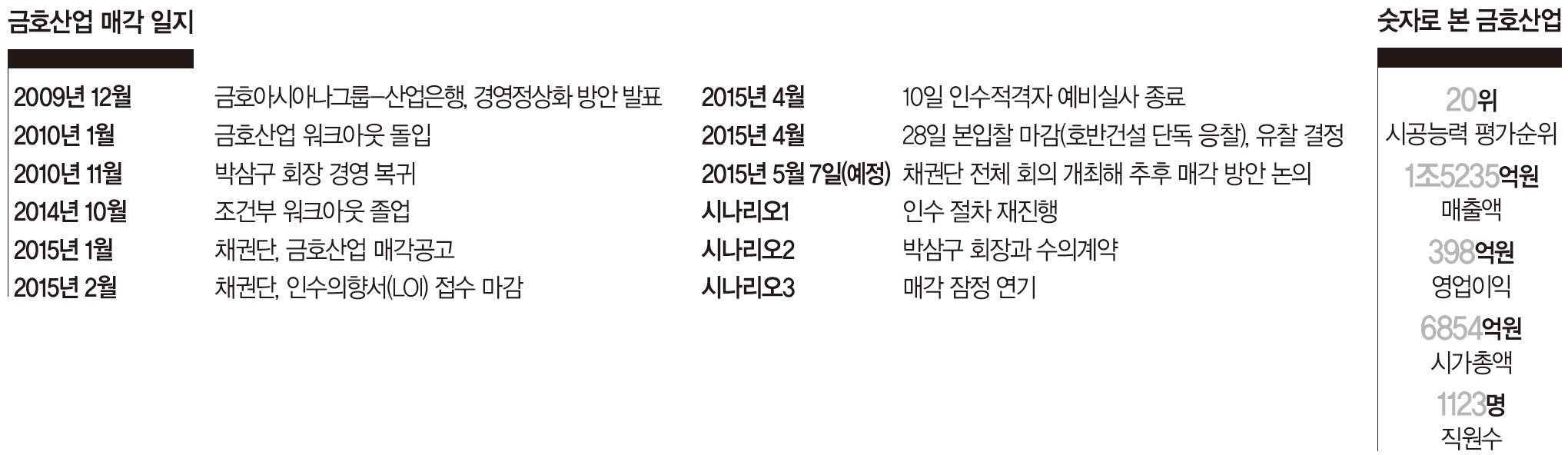

향후 채권단의 선택은 크게 세 가지 중 하나다. 첫째, 다시 공개 매각 절차를 밟을 수 있다. 그러면 호반건설이나 인수의향서를 제출했던 사모펀드 등이 다시 인수전에 뛰어들 가능성이 있다. 그러나 매입자가 이미 유찰된 인수건에 대해 인수가를 대폭 올리는 경우는 매우 드물다. 새로운 인수 후보의 등장 가능성도 크지 않다. 여전히 강력한 박 회장의 파워 때문이다. 한 재계 관계자는 “많게는 1조원에 육박하는 회사를 인수하려면 그만한 자금력이 있어야 하는데 그런 능력을 가진 기업 오너 대부분은 재계에서 두터운 인맥을 보유한 박 회장과 직·간접적인 관계를 맺고 있다”며 “그와 등을 돌리면서까지 사들일 만큼 매력적인 회사는 아니라는 인식을 공유하는 것 같다”고 말했다.

두 번째 선택은 채권단이 박 회장과 직접 수의계약을 맺는 방식이다. 현재로선 이 방법이 가장 유력하다. 실제로 산업은행은 5월 7일로 예정된 채권단 전체회의에 재입찰을 실시하지 않고 박 회장과 개별 입찰을 진행하는 안건을 상정하기로 했다. 채권단 내에서도 ‘재입찰을 해도 제값 받긴 어렵지 않겠느냐’는 시각에 힘이 실리고 있다고 한다.

문제는 가격이다. 당연히 채권단은 더 받길 원하고, 박 회장은 이미 주가가 많이 오른 상황에서 최대한 부담을 줄이길 원할 거다. 협상을 시작한다면 박 회장은 워크아웃 당시 사재 출연(그룹 전체 약 3300억원)까지 했다는 점을 내세울 수도 있다. 일단 호반건설 인수 제안을 채권단이 거절했기 때문에 가격은 좀 더 오를 가능성이 크다.

‘지분 50%’ 6000억~6500억 선에서 힘겨루기 치열할 듯

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

11148회 로또 1등 ‘3·6·13·15·16·22’

2“재산 절반 옆에 있는 여자에게...” 조영남 유서 깜작 공개

3한동훈 “민주, 李방탄 예산 감액…호남도 버렸다”

4고점 또 돌파한 리플 코인…한달 만에 264% 상승

5서학 개미에게 희소식…하루 23시간 거래 가능한 미 증권거래소 내년 개장

6 오세훈 시장 "동덕여대 폭력·기물파손, 법적으로 손괴죄…원인제공 한 분들이 책임져야”

7미·중 갈등 고조되나…대만에 F-16 부품 판매 승인한 미국의 속내는

8"나도 피해자” 호소…유흥업소 실장, 이선균 협박으로 檢 징역 7년 구형

9배우 김사희 품절녀 된다...두살 연상 사업가와 결혼