보험硏 “보험사, 치열한 보험영업 경쟁 속 장기적 성장 전략 필요”

보험연구원, ‘2024년 보험회사 CEO 설문조사’ 결과 발표

내년 경제 악화 예상 속 수익성·소비자 신뢰 개선도 과제

5일 보험연구원은 보험사 CEO들을 대상으로 한 ‘2024년 보험회사 CEO 설문조사’ 결과를 발표했다. 이번 조사에는 생명보험사와 손해보험사의 CEO 총 44명 중 34명이 응답했으며, 응답률은 77%를 기록했다. 조사는 지난 8~9월 진행됐고, ▲경제환경 전망 ▲경영지표 예상 ▲보험산업 평가 ▲경영 전략 수립 등의 항목을 중심으로 CEO들의 의견을 수집했다.

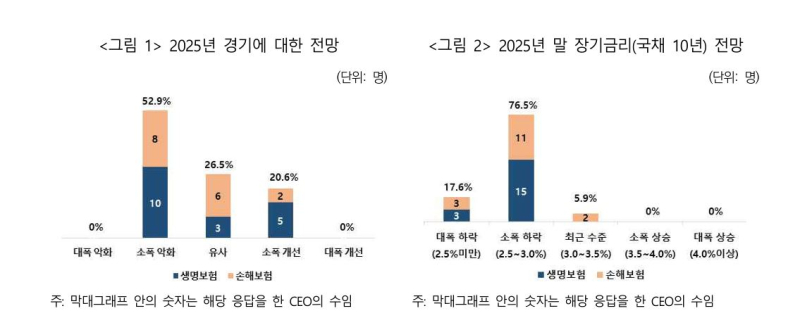

우선 대다수 보험사 CEO는 2025년 한국 경제가 2024년보다 소폭 악화될 것으로 예상하며, 2025년 말 장기 금리 역시 현재보다 낮아질 것으로 내다봤다. 주요 경제 리스크 요인으로는 주요국의 정치적 불확실성과 가계 부채 확대가 꼽혔다.

이에 보험연구원은 “CEO들은 보험산업의 소비자 신뢰 및 혁신을 제고하기 위해 한정된 시장에서의 영업 중심 경쟁에서 벗어나야 한다”며 “장기적 관점에서 성장 기반 마련과 사업 모델 전환에 대한 고민이 필요한 시점이다”라고 제언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1가수 우즈 측, 故 김새론 열애설에 “아티스트 사생활…확인 어려워”

2‘위증교사’ 재판받던 전북교육감 처남, 차 안서 숨진 채 발견

3민주, '당원투표 50%·국민여론조사 50%'로 대선 후보 선출

4광명 붕괴사고 하루 경과…실종자 수색작업 총력

5더불어민주당 “尹, 개선장군 행세하며 '퇴거쇼'…퇴근시간 퍼레이드 민폐”

6안철수, 오세훈 불출마에 “마음이 숙연…당 재건 위해 큰 역할 해주길”

7넥써쓰, 중국 이어 두바이까지…해외 진출 본격화

8오세훈 서울시장, 대선 불출마…“비정상의 정상화 위해 백의종군”

9위믹스 생태계 구축으로 국내 블록체인 시장 선도한 위메이드