韓 주주보호·배당성향 하위권…기업가치 높이려면

16개 국가 중 주주보호 12위·배당성향 16위

주주환원 확대가 기업가치 제고 효과

한은은 17일 발표한 ‘주주환원 정책이 기업가치에 미치는 영향’ 보고서에서 이 같은 연구 결과를 제시했다.

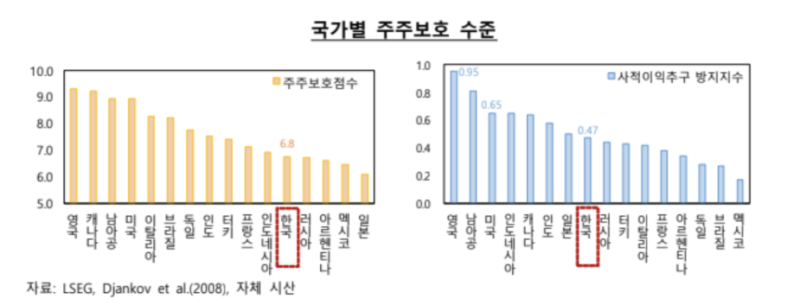

먼저 주요 20개국(G20) 중 국영기업 중심의 중국과 자료가 부족한 오스트레일리아, 사우디아라비아를 제외한 16개국 3560개 기업(2019~2023년 기준)과 비교한 결과, 국내 기업들은 주주보호와 주주환원 수준이 상대적으로 미흡한 것으로 나타났다.

국내 기업들의 평균 주주보호 점수는 6.8점으로 12위에 그쳤다.

아울러 배당 성향은 27.2%로 최하 수준이었다. 영업현금흐름 대비 배당금 지급·자사주 매입 규모도 0.2배로 튀르키예와 아르헨티나(각 0.1배)에 이어 가장 저조했다.

주주환원 방식 역시 배당금 지급에 편중돼 미국·영국·캐나다 등 선진국 기업들이 적극적으로 자사주 매입에 나서는 것과 대조됐다.

이와 별도로 한은은 주주환원과 기업가치 간의 관계를 분석한 결과, 주주보호가 취약한 그룹에서 주주환원이 기업가치에 미치는 영향이 뚜렷한 것으로 나타났다고 밝혔다.

기업 표본을 주주보호 점수가 높은 그룹과 낮은 그룹으로 나눠 주주환원 규모와 기업가치 간의 관계를 추정했을 때 후자에서 유독 양(+)의 관계가 확인됐다는 것이다.

한은은 결과적으로 "주주보호가 취약한 우리나라에서는 주주환원 확대가 기업가치 제고에 효과적일 수 있다는 사실을 시사한다"고 요약했다.

그러면서 "중장기적으로 일반 주주 보호, 기업 분할·합병 과정에서의 투자자 신뢰 제고 등을 위한 기업지배구조 개선 노력을 꾸준히 지속할 필요가 있다"고 지적했다.

다만 "대규모 자본적 지출이 필요한 고성장 산업에서는 주주환원이 기업가치에 미치는 영향이 제한적"이라며 "자본적 지출 확대를 통한 주주이익 성장과 기업가치 제고가 병행되는 구조를 정착할 필요가 있다"고 덧붙였다.

다만 유무형 자산에 대한 대규모 자본투자가 필요한 업종의 경우 주주환원보다는 자본투자가 기업가치 상승에 효과가 더 컸다. 한은은 이에 해당하는 업종으로 반도체, 기술 하드웨어 등 IT 업종을 꼽았다. 반면 금융업 등은 배당 확대를 통해 기업가치 상승이 낫다고 평가했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1‘HDC현산 vs 포스코’ 용산정비창 재개발 ‘경쟁’

2현대건설-서울대, ‘꿈의 에너지’ 핵융합 발전 위한 산학협력 체계 구축

3라이엇 게임즈, 요아소비 ‘이쿠라’와 협업한 시네마틱 공개

4폐업 소상공인 취업 위해 중기부·고용부 손잡는다

5"우리도 AI 수출국?"... KT, 국내 최초로 LLM 플랫폼 수출했다

6'다 바꾸겠다'는 더본코리아...백종원 대표 직속 '리스크 관리 조직' 신설

7또 터진 금융사고…하나은행 350억원 부동산 대출사기 발생

8중국 보잉 737맥스 인수 중단…美 항공기 사실상 수입봉쇄

9지난해 여성 오너 배당금 1위는 이부진, 1483억여원 수령