“기업 자금조달 악화된다”...6월 이후 신용스프레드 큰 폭 상승

한국은행 ‘최근 신용채권시장 상황 평가’

은행채 등 초우량물 중심 확대로 시장 내 수급부담↑

“신용도·유동성 낮은 신용채권시장 개선 어렵다”

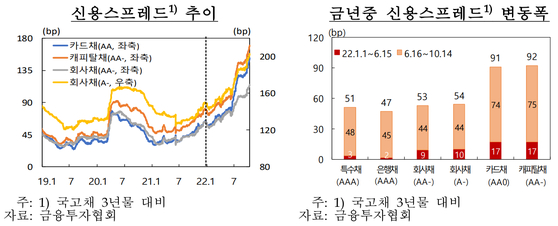

20일 한국은행이 발표한 ‘최근 신용채권시장 상황 평가’에 따르면 신용채권금리와 국고채금리와의 차이인 신용 스프레드가 큰 폭으로 확대된 것으로 나타났다. 신용 스프레드 수치가 높아질수록 회사채 투자를 위험하게 본다는 의미다.

한은에 따르면 본격적으로 기준금리가 오르기 시작한 올해 6월 중순 이후에는 여전채를 중심으로 신용스프레드 확대가 매우 빠르게 진행됐다. 올해 10월 14일 현재 신용스프레드확대 폭은 회사채(AA-)가 0.53%포인트, 여전채(AA0)는 0.91%포인트로 이중 0.44%포인트, 0.74%포인트가 6월 중순 이후 확대됐다.

최근 신용스프레드 수준은 장기평균뿐만 아니라 코로나19위기 시 고점을 크게 상회하고 있는데, 같은 기간 회사채(AA-) 스프레드는 1.14%포인트, 여전채(AA0) 스프레드는 1.52%포인트로 모두 2009년 9월 이후 최대 수준을 보였다.

한은은 “금리상승 국면에서 신용도와 유동성이 낮은 신용채권의 투자수요가 크게 위축됐다”며 “한국전력공사채권(한전채)·은행채 등 초우량물 발행 확대와 이에 따른 신용채권 간 구축효과 등 공급요인도 가세한 영향”이라고 분석했다.

주요국 통화긴축 가속화 등으로 금리경로에 대한 불확실성이 확대됨에 따라 유동성 선호가 강화되면서 시장불안시 환금성이 제약되는 신용물에 대한 투자유인이 상당히 약화된 것으로 나타났다. 한은은 “특히 상대적으로 유동성이 낮은 회사채와 여전채의 경우 ‘투자수요위축→시장 유동성 추가 악화→채권투자 축소’의 악순환이 반복되고 있다”고 설명했다.

아울러 올해 들어 전체 신용채권 발행물량이 과거보다 크게 확대되며 수급 부담이 커지는 모습이다. 올해 1~9월 중 신용채권 순발행 규모는 총 49조8000억원으로 코로나19 시기인 2020년의 67조6000억원에 비해 적으나, 장기평균인 2012~2021년 중의 24조8000억원과 비교하면 크게 상회했다.

특히 신용채권 발행이 특수채·은행채 등 초우량물에 집중되면서 여타 신용채권 수요를 위축시키는 구축효과도 발생하고 있다. 올해 1~9월중 AAA등급 신용채권의 순발행은 48조원으로 전체 신용채권순발행의 96%에 달했다. 한전채 발행 규모는 같은 기간 18조3000억원으로 초우량물 공급확대 영향을 높였다.

한은은 “단기간 내에 신용채권시장의 위축이 크게 개선되기는 어려울 전망”이라며 “여전채·은행채 대규모 만기도래, 안심전환대출 MBS 및 한전채 대규모 발행이 이어지는 등 수급 부담도 상존한다”고 밝혔다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1제1167회 로또 1등 10명…당첨금 1인당 28억8400만원

2가수 우즈 측, 故 김새론 열애설에 “아티스트 사생활…확인 어려워”

3‘위증교사’ 재판받던 전북교육감 처남, 차 안서 숨진 채 발견

4민주, '당원투표 50%·국민여론조사 50%'로 대선 후보 선출

5광명 붕괴사고 하루 경과…실종자 수색작업 총력

6더불어민주당 “尹, 개선장군 행세하며 '퇴거쇼'…퇴근시간 퍼레이드 민폐”

7안철수, 오세훈 불출마에 “마음이 숙연…당 재건 위해 큰 역할 해주길”

8넥써쓰, 중국 이어 두바이까지…해외 진출 본격화

9오세훈 서울시장, 대선 불출마…“비정상의 정상화 위해 백의종군”