은행

15년 만에 주담대 10% 시대 코앞…서민 곡소리, ‘비명’으로 [고금리 시대 살아남기①]

- 주담대 상단 8% 육박…내년 10%까지 오를 가능성

연 이자 2~3%가 6~8%로…월 상환액에 ‘휘청’

14년이 지난 현재, 대출금리 10% 시대가 다시 찾아올 분위기다. 1일 금융권에 따르면 계속된 기준금리 인상으로 주담대 대출금리 상단은 8%에 육박한 상황. 11월 한국은행의 기준금리 인상분에 이후 추가 인상까지 적용되면 대출금리는 다시 10%를 넘어설 수 있다. 고금리 시대를 맞아 커진 대출 차주들의 ‘곡소리’가 앞으로는 ‘비명’으로 바뀔 전망이다.

1년에 2.75%p 인상…대출차주는 ‘눈물’

2000년 이후 기준금리가 가장 높았던 시기는 2000년과 2008년으로 5.25%다. 현재보다 금리가 2%포인트나 높다. 특히 2008년 8월 기준금리는 5.25%에서 이듬해 2월 2.00%까지 무려 3.25%포인트가 하락하며 큰 변동성을 보였다.

지난해 8월 0.5%였던 기준금리는 약 1년 만에 2.75%포인트나 인상됐다. 2008년엔 하락이고 최근엔 인상이라는 점이 다르지만 불과 1년 안에 기준금리가 2~3%포인트 등락을 보일만큼 큰 변동성을 보였다는 점에서는 유사하다.

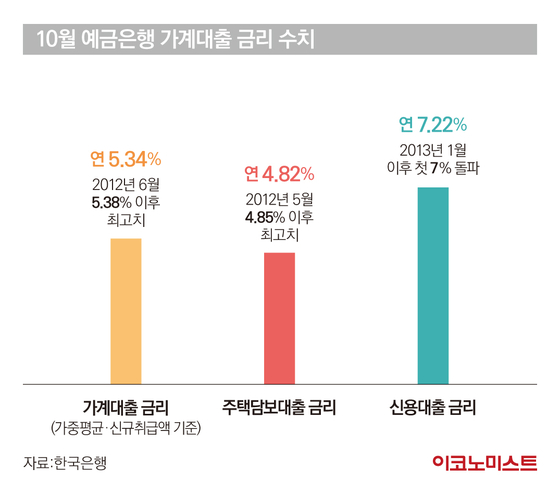

문제는 이러한 변동성 속에서 돈을 빌린 차주들의 이자 부담이 예측 가능선을 넘고 있다는 점이다. 한은이 11월 29일 발표한 ‘금융기관 가중평균 금리’ 통계에 따르면 10월 예금은행의 가계대출 금리(가중평균·신규취급액 기준)는 연 5.34%로 2012년 6월(5.38%) 이후 10년 4개월 만에 가장 높은 수준을 기록했다. 주담대 금리는 4.82%로 2012년 5월(4.85%) 이후 가장 높았고 일반 신용대출 금리는 7.22%로 2013년 1월 이후 처음으로 7%를 돌파했다.

여기에 11월 KB국민은행·신한은행·하나은행·우리은행 등 4대 시중은행 주담대 변동금리는 연 5.280~7.805% 수준으로 상단은 8%에 육박했다. 은행 자금조달지수를 나타내는 코픽스(COFIX)는 지난 6월 2%(1.98%)에 못 미쳤지만 11월에는 3.98%로 5개월새 두 배나 올랐다.

이창용 한은 총재는 11월 금통위에서 여전히 ‘금리인하 논의는 시기상조’라고 선을 그었다. 시장에서는 내년까지 기준금리가 3.75%로 현재보다 0.5%포인트 더 오를 것이란 전망이 지배적이다. 이러면 연말에는 대출금리 상단이 9%, 내년 초에는 10%를 넘어설 가능성이 높다. 2008년 이후 15년 만에 ‘대출금리 10% 시대’가 찾아올 수 있는 셈이다.

금리 8%에 월 상환액 150만 ‘껑충’…월급 다 나간다

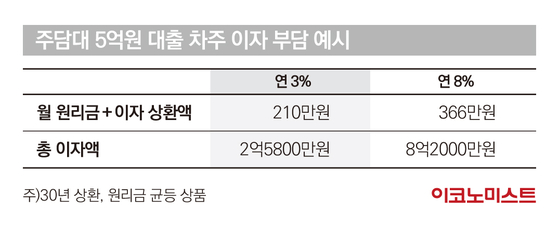

특히 당장 과거에 주담대와 신용대출을 받아 내 집마련에 나선 대출 차주들이 문제다. 예컨대 연 3% 금리 때 주담대(30년·원리금 균등)로 5억원을 대출받은 차주는 월 원리금 상환액이 210만원, 총 이자액은 2억5800만원 수준이다. 하지만 금리가 8%로 뛰면 월 상환액은 366만원, 총 이자액은 8억2000만원으로 각각 156만원, 5억4000만원 불어난다.

내년 금리가 10%까지 뛰면 총 이자액만 10억8000만원이 된다. 차주들의 곡소리가 비명으로 바뀔 수밖에 없는 이유다. 특히 변동금리를 택한 대출 차주들은 하루가 다르게 오르는 이자 부담에 피눈물을 흘리고 있다.

2018년 연 2%대 주담대로 3억8000만원을 대출받은 조모씨(34)는 “변동금리를 선택할 때 만해도 ‘앞으로 기준금리가 올라봤자 월 이자 부담이 10만~20만원 정도 늘겠지’ 하고 생각했는데 무려 50만원이나 늘었다”며 “금리가 앞으로 더 오를 것 같아 일단 가입한 보험을 해지해서라도 상환 일정을 맞춰야 하는 상황”이라고 토로했다. 직장인 서모씨(43)는 “뉴스에서 금리가 몇 퍼센트 오를 때는 사실 잘 체감하지 못하다가 직접 상환액수를 확인하고 절망했다”며 “월급이 월 상환액으로 다 나갈 판이다”고 밝혔다.

이처럼 앞으로도 금리가 오를 것으로 예상되는 가운데 국내 대출시장에서는 고정금리를 선택하는 차주 비중이 늘고 있다. 차주들이 변동금리의 무서움을 제대로 깨달았기 때문이다.

한은에 따르면 예금은행의 가계대출 가운데 10월 신규취급액 기준 고정금리 비중은 29.0%로 9월(24.0%)보다 5.0%포인트 높아졌다. 이는 2021년 3월(29.3%) 이후 가장 높은 수치다. 이는 정부가 변동금리 대출을 고정금리로 바꿔주는 안심전환대출 취급을 늘리면서 나타난 현상이다.

앞으로 대출 차주들의 고정금리 선택은 더 늘어날 전망이다. 시중금리 움직임이 반영된 코픽스와 연동되는 변동형과 달리 고정형은 만기가 긴 5년짜리 금융채(AAA)를 기준으로 삼는다. 향후 기준금리가 더 오를 것이 확실시되고 있어 변동금리는 더 오를 수밖에 없는 상황이다.

다만 향후 기준금리 인하 기조가 찾아오면 만기가 긴 상품은 여전히 변동금리가 유리할 수 있다. 이에 대출상품 선택 시 자신의 상환계획, 향후 금리 추이 등을 고려해 신중한 선택이 필요하다는 지적이다. 금융업계 관계자는 “미국의 소비자물가가 정점을 찍고 내려가는 분위기임을 감안하면 내년 하반기에는 국내 기준금리도 안정세를 보일 수 있다”며 “서민대출의 상환기간은 비교적 장기간이기 때문에 변동금리 선택도 고려해야 할 것”이라고 밝혔다.

김정훈 기자 jhoons@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

트럼프 “F-15 탑승자 이란서 구조…美군사 우위 또 입증”(상보)

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

손흥민, 39분 만에 커리어 첫 ‘도움 4개 폭발’→5골 관여…시즌 10경기 11AS

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프, 이란에 또 48시간 최후통첩…“이번엔 진짜” vs “타코 어게인”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]‘완전자본잠식’ 과천 지타운…넷마블, 중동발 공사비 리스크에 ‘촉각’

성공 투자의 동반자마켓인

마켓인

마켓인

"현직 피부과 의사가 직접 만든 피부미용의료기기기업"[아그네스메디컬 대해부①]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리