구실손 이어 3세대 실손보험도 골칫거리?…올 상반기 2100억 적자

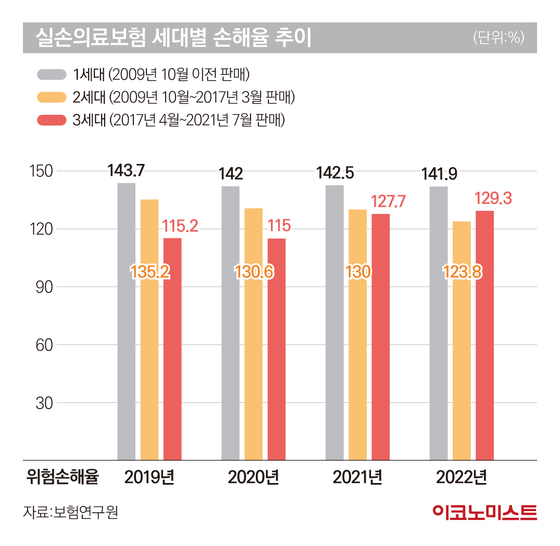

올 상반기 3세대 손해율 129%로 2세대(123%) 추월

보험료율 인하·문재인 케어 반사이익 차감 등으로 손실액 상승

3세대 손해율↑…보험료 할인·가입자 상승이 이유

실손보험의 판매시기별 상품마다 손해율도 다르다. 이중 3세대 상품의 손해율이 크게 늘고 있다.

실손보험은 판매 시기, 담보구성에 따라 2009년 10월 이전 판매한 ‘표준화 이전 실손’이 1세대(구실손), 2009년 10월~2017년 3월까지 팔린 ‘표준화 실손’이 2세대(신실손)며 2017년 4월~2021년 7월까지 판매된 ‘착한 실손’이 3세대, 지난해 7월 나온 ‘보험료 차등제’ 상품이 4세대다.

3세대 손해율은 2019년 115.2%에서 2021년 127.7%, 올 상반기 129.3%로 전체 평균 손해율을 넘어섰다. 올 상반기 수치는 2세대 손해율(123.8%)보다도 높은 수준이다.

도수치료, MRI 등 손해율이 큰 비급여치료의 자기부담금을 높여 보험사 손해율을 낮추려는 의도였다. 대신 3세대 상품은 보험료를 크게 낮춰 1~2세대 가입자의 전환을 유도했다. 평소 비급여치료를 잘 받지 않는 실손보험 가입자에게 적당한 상품이었다.

3세대 실손보험은 2017년 출시 첫해 300억원, 이듬해 900억원의 흑자를 냈지만 2020년부터 -400억원, 2021년 -2300억원으로 손실액이 증가하고 있다. 올 상반기까지 손실액도 -2100억원으로 전년 액수를 뛰어넘을 것이 확실시 된다. 올 상반기 1~2세대 실손보험 손실액은 1조5000억원 수준이다. 이제는 3세대까지 보험사 ‘적자의 원흉’이 되는 분위기다.

이처럼 3세대 실손보험의 손해율과 손실액이 증가한 것은 2019년 당시 문재인 정부가 건강보험 보장성 강화정책인 이른바 ‘문재인 케어’를 실시한 후 실손보험이 얻은 반사이익을 차감했기 때문이다.

또한 지난해와 올해 1~2세대 실손보험료가 크게 올랐는데 당국과 보험업계는 이에 대한 반대급부로 3세대 보험료 할인 혜택을 제공했다. 이는 3세대 상품 손해율이 크게 증가하는 결과를 초래했다. 실제 2021년 3세대 실손보험 손해율은 전년 대비 무려 12.7%포인트가 급증했다.

3세대 실손보험 가입자가 점점 늘고 있는 것도 손해율 상승의 이유다. 지난해 실손보험 세대별 가입비중은 1~2세대가 71.3%, 3세대가 24.6%, 4세대가 1.5%를 차지했다.

2018년 6월 말, 기준 3세대 가입자 비중은 7~8% 수준이었지만 보험료가 크게 오른 1~2세대 가입자들의 갈아타기가 발생하며 현재는 3~4배 정도 상승했다. 가입자가 늘면서 손해율도 자연스레 증가한 셈이다.

지난해 7월 출시된 보험료 차등제 4세대 실손보험은 올 연말까지 1~3세대 전환가입자에게 보험료 할인 혜택을 제공 중이다. 하지만 지난 6월까지 전환율이 1%대에 그치는 등 기존 가입자들의 갈아타기를 유도하지 못하는 실정이다. 기존 1~3세대 가입자들은 병원 이용량에 따라 보험료가 할증, 할인되는 4세대 상품에 큰 매력을 느끼지 못하고 있어 연말까지도 전환율은 극적으로 높아지기 어려운 분위기다.

보험업계 관계자는 “당국과 협의해 야심차게 내놓은 3세대 마저 결국 적자가 심해지며 사실상 실패했다”며 “보험료 차등제를 적용한 4세대 상품의 연착륙이 매우 중요해진 상황이지만 전환율이 높지 않아 보험사 고민이 더 깊어질 것”이라고 밝혔다.

김정훈 기자 jhoons@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1원/달러 환율, 달러 약세에 하락…장 초반 1,450원대 진입

2롯데관광개발, 가을에 떠나는 마르세유 직항 남프랑스 전세기 상품 출시

3코인원, 첫 거래 고객 대상 비트코인·여행상품권 지급 이벤트 진행

4머스크 지시, 현장선 '읽씹'...연방 기관 항명 시작

5관세 전쟁 여파에 코스피 2,400선 위협…대형주 줄줄이 하락

6“AI로 1000억 달러 버는 통신사 시대 온다”...韓통신 3사, 현 성적표는?

7'연정훈♥' 한가인, 대학생 시절 연애 고백 "첫사랑은 외대男"

8에일리♥최시훈, 신혼집은 '공동명의'..재산관리는 각자?

9신라면세점, 배우 진영과 글로벌 고객 잡기 나선다