2금융권 중 저축은행만 ‘자금이탈’…경영난 심화 우려

지난해 11월 이후 수신 규모 2조4043억원 감소

상호금융·신협·새마을금고는 모두 증가

업계 불안·이자 부담 증가에 여신도 1조2830억원↓

지난해 11월 이후 예금 규모 2.4조원 사라져

20일 한국은행 경제통계시스템에 따르면 올해 2월 기준으로 79개 저축은행의 총 수신 규모는 118조9529억원을 기록했다. 지난해 정기예금 금리가 연 5~6%에 달했던 지난해 11월과 비교하면 2%(2조4043억원) 감소했다.

반면 같은 기간 나머지 2금융권에는 자금이 유입됐다. 상호금융의 수신액은 3.6% 증가한 446조3582억원을 기록했고, 새마을금고는 8.4% 확대된 265조2700억원, 신용협동조합은 6.8% 늘어난 135조7369억원을 기록했다.

이와 관련해 한 저축은행 관계자는 “올해 들어 저축은행의 예금 금리가 시중은행과 비슷해졌다”며 “저축은행이 어렵다는 말이 많아서 고객의 불안이 높아진 영향도 있을 것”이라고 말했다.

실제로 저축은행중앙회에 따르면 저축은행 업계의 정기예금 평균 금리는 연 3.83%를 기록했다. 6개월은 2.84% 수준이다. 지난해 11월에는 레도랜드 사태 등과 시중은행과의 금리 경쟁 심화로 저축은행 정기예금이 5~6%로 높아진 바 있다.

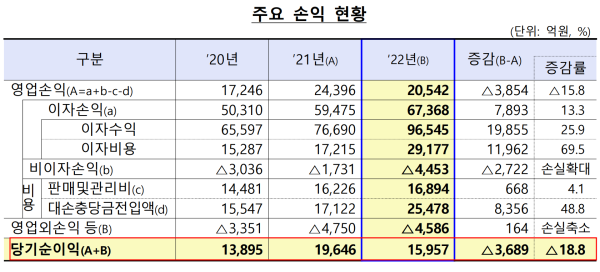

금융감독원에 따르면 지난해 저축은행 업계의 총 당기순이익은 전년 동기 대비 18.8% 급감한 1조5957억원을 기록했다. 연체율은 지난해 말 3.4%로 1년 전보다 0.9%포인트 높아졌다. 국내은행의 순이익은 같은 기간 9.6% 증가했고, 연체율은 0.25%를 기록했다.

특히 저축은행 업계의 대출도 감소했다. 지난해 11월 이후 저축은행 업계의 대출은 1.1%(1조2830억원) 감소했다. 같은 기간 상호금융의 대출 규모는 0.45% 감소했고 새마을금고도 0.26% 줄어 저축은행보다 대출 감소가 심하지 않았다. 신용협동조합 대출 규모는 같은 기간 0.62% 증가했다.

당국, 충당금 추가 적립 유도…“올해 순이익 더 줄어들 것”

최근 미국 실리콘밸리은행(SVB)과 유럽 크레디트스위스(CS) 사태 등으로 불안이 커졌고, 특히 지난 12일에는 ‘OK저축은행과 웰컴저축은행에서 1조원대 부동산 PF 결손으로 지급 정지 예정이니 전액 인출이 요망된다’는 허위 지라시가 나돌며 업계 혼란을 야기한 바 있다. 업계의 경영난이 계속되는 가운데 가짜 뉴스가 나오면서 불안 심리가 더 커진 것으로 보고 있다.

다만 지난해 말 기준으로 웰컴저축은행의 부동산 PF대출 연체율은 0.01%에 불과했고, OK저축은행은 4.09%를 기록했다. OK저축은행의 PF대출 연체율이 높아졌지만, 부동산 PF대출 신용공여액은 총대출액의 8.2%에 불과했다. 대손충당금 적립 비율도 100%를 넘어 OK저축은행은 관리가 가능하다는 입장이다.

금감원도 저축은행들의 연체율과 부실채권으로 여겨지는 고정이하여신비율이 높아졌지만 자본적정성인 BIS 기준 자기자본비율은 업계 평균 13.25%로 규제비율인 7~8%보다 높은 수준을 유지하고 있다고 밝혔다.

당국은 또 대손충당금도 추가 적립하게 하고 자본확충 등을 통해 저축은행의 손실흡수능력을 높인다는 계획이다. 지난해 말 업계 전체의 대손충당금 전입액은 전년 동기 대비 8356억원 증가했고, 이에 따라 이자이익 증가에도 순이익이 감소한 것으로 나타났다.

한 저축은행 관계자는 “지난 1년 동안 가파른 금리 상승으로 연체율도 상승했다”며 “올해 대출 부실이 커지지 않도록 집중해야 할 것”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1원/달러 환율, 연중 최저 수준 하락…한은 금통위 앞두고 관망세

2CJ푸드빌, 빕스·더플레이스 강동 대형 복합몰 동시 오픈

3초대형 IB 도전장 내민 신한투자증권… ‘내부통제’ 강화에 사활

4 한국은행, 기준금리 동결…연 2.75%

5한국콜마, 친환경 종이팩 ‘레드닷 디자인 어워드’ 본상 수상

6설화수, 美 최대 백화점 체인 메이시스 입점

7‘퍼스트 버서커: 카잔’의 글로벌 순항…호평 이끈 세 가지 키워드

8국제 금값 '사상 최고치'…관세 갈등 속 안전자산 선호 급증

9홍현희 제이쓴 60억 집 떠나는 이유…오은영 발언 때문?