신한 vs 하나, 2위 자리 두고 ‘기업금융’서 경쟁 치열

[세대교체 완료된 금융지주]② 최대 계열사 은행서 신한 따돌린 하나銀

은행권, 가계대출 주춤하자 기업대출 확대에 집중

2, 3위 ‘3Q 실적’ 격차 더 좁혀질 전망

하나은행, 반년 만에 기업대출 ‘10.8兆’ 확대

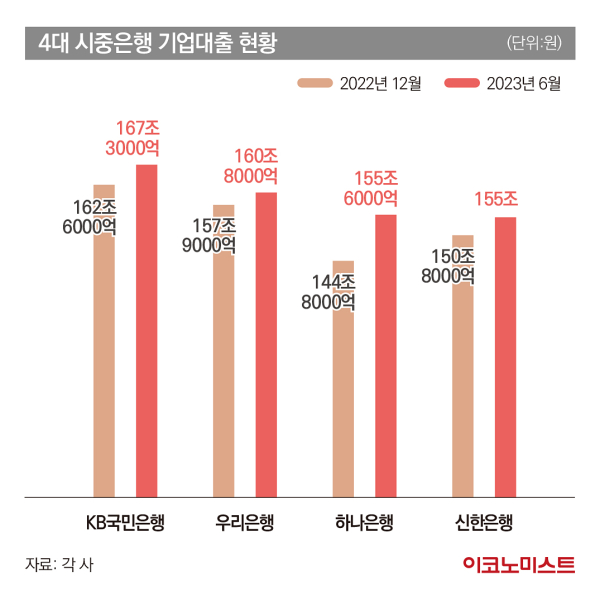

금융권에 따르면 KB국민은행과 신한은행, 하나은행, 우리은행의 기업대출 총액은 638조7000억원으로 지난해 말보다 3.7%(22조6000억원) 증가했다. 반면 가계대출은 같은 기간 559조6000억원에서 548억2000억원으로 2.0%(11조4000억원) 감소했다.

은행별 기업대출 현황을 보면 KB국민은행 기업대출은 지난 6개월 동안 2.9% 증가한 167조3000억원을 기록했다. 우리은행은 1.8% 늘어난 160조8000억원, 하나은행은 7.5% 확대한 155조6000억원, 신한은행은 2.8% 증가한 155조원을 각각 기록했다.

규모 면에서는 KB국민은행의 기업대출 규모가 가장 컸지만, 증가 규모만 보면 하나은행이 10조8000억원으로 4대 시중은행 중 유일하게 두 자릿수 증가액을 기록했다.

하나금융이 기업금융에 매진한 것은 올해 초 함 회장이 신년사를 통해 기업금융 강점을 극대화할 것이라고 밝힌 것과 무관치 않다. 함 회장은 기업금융 외에도 자산관리, 캐피탈, 신탁 부문의 강점을 살릴 것을 강조했는데, 가장 큰 성과가 기업금융에서 나타나고 있다는 진단이다.

한 시중은행 관계자는 “기업들이 자금 사정 악화로 대출을 끌어다 쓰면서 기업대출은 예상보다 커진 상황”이라며 “은행의 기업대출 규모는 매 분기 역대 최대를 경신하는 모습”이라고 설명했다.

기업대출 확대는 앞으로도 계속될 것으로 예상된다. 최근엔 채권 금리가 오르며 기업들이 회사채보다 상대적으로 금리가 낮은 은행 대출을 찾는 분위기가 나타나고 있어서다.

신한에 바짝 따라붙은 하나금융

은행권에서는 이런 현상에 따라 신한금융과 하나금융과의 2위 타이틀 경쟁이 하반기에 더 심해질 것으로 예상하고 있다. 고금리 고물가로 경기 침체기가 길어져 보험, 증권 업계의 약세가 계속되고 있지만, 은행 계열사는 기업대출에서 발생하는 이자수익으로 그룹 순위를 뒤바꿀 수 있는 상황이다.

4대 금융그룹의 올 상반기 당기순이익을 보면 ▲KB금융 3조40억원(전년 동기 대비 11.8% 증가) ▲신한금융 2조6262억원(2.1% 감소) ▲하나금융 2조209억원(16.6% 증가) ▲우리금융 1조6130억원 (13.2% 감소) 등을 기록했다.

KB금융과 하나금융의 당기순이익 상승률이 유독 높은 모습이다. 이는 계열사 중 은행 실적과 비슷한 흐름이다.

4대 은행의 당기순이익을 보면 ▲KB국민은행 1조8585억원(7.7% 증가) ▲하나은행 1조8390억원(33.9% 증가) ▲신한은행 1조6805억원(0.1% 감소) ▲우리은행 1조4780억원 (5.2% 감소) 등으로 하나은행이 순이익 2위 자리로 올라선 모습이다.

한 시중은행 관계자는 “기업대출은 총부채원리금상환비율(DSR)과 같은 규제가 없어 은행이 자체적으로 총량 관리를 할 수 있는 상황”이라며 “내년까지도 가계대출보다는 기업대출을 통한 이익 확대가 이뤄질 것”이라고 설명했다.

디지털 혁신에서도 치열한 경쟁

신한금융이 디지털 신사업으로 벌어들인 영업 수익은 208억원을 넘었고, 비용절감 효과도 2118억원에 달했다.

하나금융의 하나원큐 누적 가입자수는 올 상반기 1476만4000명, 원큐페이는 676만8000명을 기록했다. 각각 1년 전보다 108만7000명, 157만5000명 증가했다.

하나원큐가 전 계열사의 금융 서비스와 비금융 서비스까지 어우러진 종합금융플랫폼이라면, 원큐페이는 일상 거래에 필요한 금융 서비스를 제공한다. 하나원큐가 축구 예매 서비스, 하나뮤직박스 등 비금융 플랫폼으로도 활용되면서 고객 수는 계속 증가하는 중이다.

한편 증권가에 따르면 신한금융과 하나금융과의 실적 차는 더 좁혀질 것으로 예상된다. 신한지주의 3분기 당기순이익 컨센서스(전망치)는 1조2180억원, 하나금융은 9395억원이다. 각각 전년 동기 대비 23.62%, 16.26% 감소가 예상됐다. 하나금융이 실적 하락 방어에서도 신한금융을 소폭 앞선다는 분석이다.

조아해 메리츠증권 연구원은 “하나금융의 (3분기) 대출 성장률은 전분기 대비 2%로 경쟁사보다 높은 수준을 기록할 것”이라며 “증권 자회사가 보유한 2조4000억원의 해외 부동산 관련 우려가 있지만 대손비용률을 고려하면 관리 가능할 수준”이라고 전망했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1제1167회 로또 1등 10명…당첨금 1인당 28억8400만원

2가수 우즈 측, 故 김새론 열애설에 “아티스트 사생활…확인 어려워”

3‘위증교사’ 재판받던 전북교육감 처남, 차 안서 숨진 채 발견

4민주, '당원투표 50%·국민여론조사 50%'로 대선 후보 선출

5광명 붕괴사고 하루 경과…실종자 수색작업 총력

6더불어민주당 “尹, 개선장군 행세하며 '퇴거쇼'…퇴근시간 퍼레이드 민폐”

7안철수, 오세훈 불출마에 “마음이 숙연…당 재건 위해 큰 역할 해주길”

8넥써쓰, 중국 이어 두바이까지…해외 진출 본격화

9오세훈 서울시장, 대선 불출마…“비정상의 정상화 위해 백의종군”