‘되살아난 영끌’…3분기에만 가계 빚 14.3조 확대

한은 ‘2023년 3분기 가계신용(잠정)’ 발표

가계신용 잔액 1875조6000억원 ‘역대 최대’

주담대 전 분기보다 17조3000억원 급증

한은 “향후 금리 부담으로 주택시장 관망세 영향 받을 전망”

가계신용, 주담대 영향에 ‘역대 최대치’ 기록

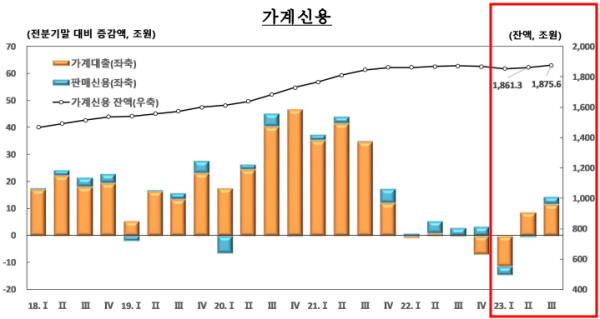

한국은행이 21일 발표한 ‘2023년 3분기 가계신용(잠정)’에 따르면 지난 2분기말 가계신용 잔액은 1875조6000억원으로 역대 최대를 기록했다. 직전 분기 대비로는 14조3000억원(0.8%) 늘었다. 2021년 4분기(17조4000억원) 이후 가장 많이 늘어난 수준이다.

특히 전년 동기 대비로는 4조5000억원 늘었는데, 지난 분기까지는 7조1000억원 감소를 기록한 바 있어 올 하반기 들어 가계 빚 증가세가 강해진 것으로 풀이된다.

가계신용은 일반 가정이 은행 등 금융기관에서 대출을 받거나(가계대출) 외상으로 물품을 산 대금(판매신용) 등을 모두 합한 금액이다.

가계신용 증가세가 강해진 것은 가계신용의 대부분을 차지하는 가계대출이 빠르게 늘어난 데 기인한다. 3분기 가계대출 잔액은 1759조1000억원을 기록하며 역대 최대를 기록했다. 직전 분기 대비로는 11조7000억원(0.7%) 늘었다. 지난해 3분기부터 3개 분기 연속 이어지던 감소세가 2분기(8조7000억원 증가)에 꺾인 뒤 증가액이 더 커진 상황이다.

가계대출 중에서는 주택담보대출 증가세가 강한 모습이다. 높은 금리에도 자금력을 가진 은행 고객들이 ‘집값 바닥론’에 기대 대출을 확대하는 것으로 보인다.

3분기 주담대는 1049조1000억원으로 역시 역대 최대 규모다. 전 분기보다 17조3000억원 급증했다. 1분기 증가액은 4조4000억원, 2분기는 14조1000억원을 기록해 매 분기 증가액이 커지고 있다.

신용대출을 포함한 기타대출은 직전 분기 대비 5조5000억원(-0.8%) 감소했다. 2분기 감소액(5조4000억원)과 비슷한 수준이다. 다만 올 1분기 15조5000억원(-2.1%) 줄며 2007년 통계 편제 이래 최대 감소 폭을 보인 것과 비교해 감소세가 크게 둔화됐다.

기관별로 보면 2분기 예금은행 대출잔액은 직전 분기 대비 10조원(1.1%) 급증한 904조5000억원을 나타냈다. 2분기에는 4조원 늘어난 바 있는데 증가액이 두 배가 됐다.

반면 저축은행 등 비은행예금취급기관 잔액은 부동산 대출 관련 리스크 관리 영향으로 직전 분기 대비 4조8000억원(-1.5%) 줄어든 323조7000억원으로 집계됐다.

한은, 기준금리 인상할까

다만 이 총재는 기준금리 추가 인상 전에 총부채원리금상환비율(DSR) 강화와 같은 규제 강화가 먼저라고 밝혔다. 그는 “지금은 DSR 규제에 포함하는 차주 비중이 작다”며 “정책을 조정해서 그것이 가계대출 증가세를 어느 정도 막는지 보고 그다음에 거시정책 추가 대책을 봐야 한다고 생각한다”고 설명했다.

한은도 이번 가계신용 증가와 관련해 여전히 관리 가능한 수준이고, 규제 정책이 연말로 갈수록 효과를 나타낼 것이라고 예상했다.

서정석 한은 금융통계팀장은 “2010~2019년도 분기 평균 20조원 증가에 비해 높은 편이 아니고, 2020~2021년 중 분기별 평균은 30조원 이상이었다”라며 “전년 동기 대비로 봤을 때 4조5000억원 증가했는데 증가율은 0.2% 수준으로, 0% 초반 수준으로 관리되고 있다고 할 수 있다”고 설명했다.

서 팀장은 4분기 가계신용 전망에 대해서도 “최근 주담대 금리 상승에 따른 금리 부담으로 주택시장 관망세가 확산한 영향을 받을 것”이라며 “정부의 대출 관리 강화 정책 효과가 시차를 두고 가시화될 것으로 보인다”고 덧붙였다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1설화수, 美 최대 백화점 체인 '메이시스' 입점...럭셔리 뷰티 시장 공략

2'손흥민 빵' 나온다...파리바게뜨, 토트넘 관련 제품 출시

3비트코인, 1억2000만원대 횡보세…뉴욕증시 급락에 가상자산 전반 약세

4원/달러 환율, 연중 최저 수준 하락…한은 금통위 앞두고 관망세

5CJ푸드빌, 빕스·더플레이스 강동 대형 복합몰 동시 오픈

6초대형 IB 도전장 내민 신한투자증권… ‘내부통제’ 강화에 사활

7 한국은행, 기준금리 동결…연 2.75%

8한국콜마, 친환경 종이팩 ‘레드닷 디자인 어워드’ 본상 수상

9설화수, 美 최대 백화점 체인 메이시스 입점