[실적 따로 주가 따로, 왜?] 실적 삼키는 논란의 기업 피해야

[실적 따로 주가 따로, 왜?] 실적 삼키는 논란의 기업 피해야

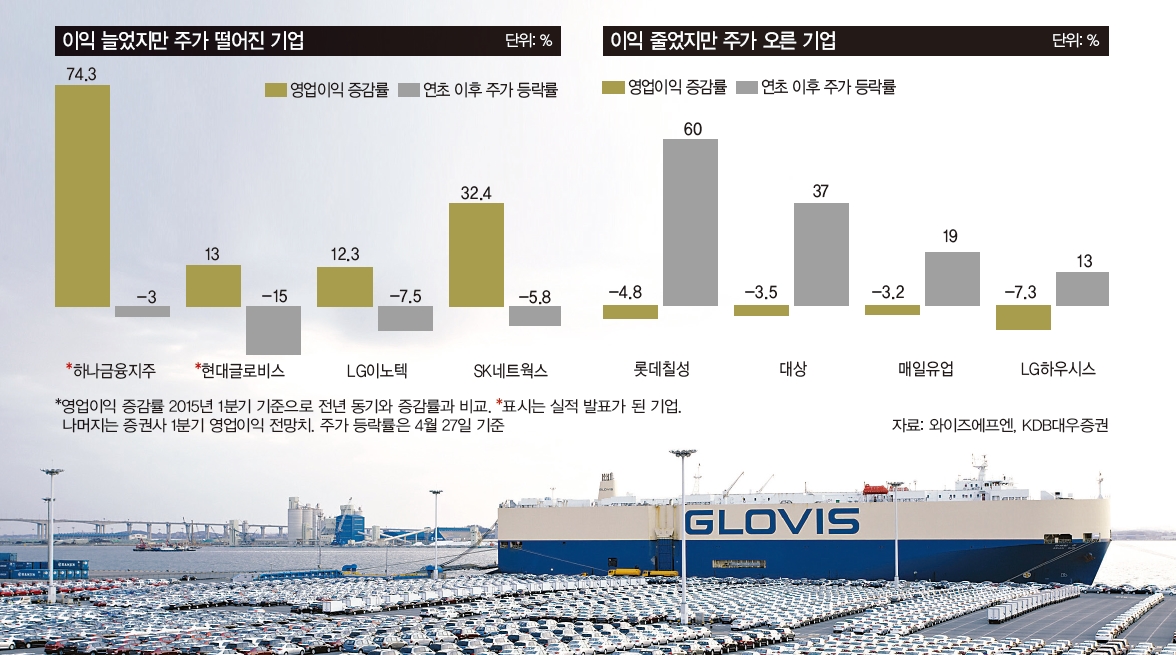

통상 기업의 실적이 오르고, 향후 기대감이 커지면 주가는 오르게 마련이다. 하지만 하나금융지주의 주가는 반대로 움직였다. 4월 27일 종가 기준으로 하나금융 주가는 3만2400원으로 올 들어 3% 가까이 떨어졌다. 시장에서는 하나은행과 외환은행 간 통합과정이 중단됐기 때문이라고 풀이한다. 2012년 12월 외환은행을 인수한 하나금융은 그동안 하나은행과 외환은행의 조기통합을 추진했다. 그러나 지난 2월 법원이 하나·외환은행 통합 중단 가처분 결정을 내리면서 통합 작업이 잠정 중단됐다. 김수현 신한금융투자 연구원은 “조기 통합 이후 영업과 비용 시너지에 대한 기대감이 있었는데 통합 절차 중단으로 투자심리가 부정적으로 돌아섰다”고 말했다.

현대글로비스 지배구조 이슈에 주가 15%하락

현대차그룹의 지배 구조는 ‘현대모비스 →현대차→기아차→현대모비스’로 이어지는 순환출자 형태다. 정의선 현대차그룹 부회장이 그룹의 경영권을 승계하려면 현대모비스 지분율을 높아야 한다. 지분율을 높이기 위해 정 부회장이 최대주주인 현대글로비스 지분(23.29%)을 팔아 현대모비스 지분을 늘려갈 가능성이 크다. 이 때문에 지배구조 이슈가 나올 때마다 현대글로비스 주가는 요동친다. 실제로 지난 1월 13일 정몽구 현대차 회장과 정의선 현대차 부회장이 현대글로비스 지분 13%를 대량매매 한다는 소식이 전해지면서 이틀 만에 주가는 20% 급락했다. 김형렬 교보증권 투자전략팀장은 “기업 주가가 오르려면 실적도 중요하지만 향후 성장성에 발목을 잡을 이슈가 없어야 한다”며 “경기 불황은 기업들에 공통적인 요인이지만 인수·합병(M&A)이나 지배구조 등과 같은 이슈가 주가에 악영향을 끼칠 수 있다”고 말했다. 반대인 경우도 있다. LG하우시스가 4월 23일 발표한 1분기 영업이익은 302억8200만원이다. 전년 동기 대비 17.1% 감소했다. 1분기 매출액은 6313억6400만원으로 7.3% 줄었다.

최근 중국 건설경기 위축으로 창호·바닥재 등 건자재의 판매가 줄어들었기 때문이다. LG하우시스의 전체 매출 중 중국 매출이 차지하는 비중은 지난해 기준으로 35%에 달한다. 그러나 주가는 올랐다. 4월 27일 LG하우시스 주가는 18만4000원으로 연초 이후 13% 올랐다. 주가 상승은 정부의 주택시장 활성화 정책에 따라 주택경기가 좋아질 것이라는 기대감이 반영된 것으로 분석된다. 주택경기가 좋아지면 전체 매출에서 60% 이상의 비중을 차지하는 건자재 부문의 실적 개선이 예상되기 때문이다. 채상욱 하나대투증권 연구원은 “LG하우시스는 국내뿐 아니라 해외를 포함해서 외형성장이 가능하고 원료가 하락에 따른 실적개선 기대감이 높다”고 말했다. 식품업체인 대상과 유제품 판매업체인 매일유업·롯데칠성 등도 내수 경기 부진으로 업황이 좋지 않다. 대상의 지난해 매출은 전년 대비 1.8% 늘었지만 영업이익은 10% 줄었다. 올 1분기 영업이익은 전년 동기 보다 줄어들 것이라는 게 증권사들의 예상이다. 롯데칠성과 매일유업의 1분기 영업이익은 전년 동기보다 3~4% 감소할 것으로 보인다. 하지만 시장에서의 평가는 달랐다. 롯데칠성 주가는 4월 27일 현재 236만5000원으로 연초 이후 60% 올랐다. 대상은 37%, 매일유업은 19% 상승했다.

유가 하락세 진정에 화학주 주가 올라

지난 실적도 중요하지만, 이처럼 앞으로의 성장성에 대한 기대감이 주가에 영향을 미친다. 국제 유가가 내리면서 연초까지만 해도 화학주는 실적에 대한 기대치가 낮았다. 지금은 상황이 달라졌다. 유가가 다시 오르면서다. 1월 29일 WTI(서부텍사스유)는 배럴당 44.53달러였지만 4월 27일 56.99달러로 28% 올랐다. 노종원 하이투자증권 연구원은 “최근 국제 유가 하락세가 진정되면서 정유나 화학 종목에 대한 관심이 높아지고 있다”며 “올 들어 외국인 투자자들이 화학주에 6조원을 투자했다”고 말했다. 실제로 롯데케미칼 주가는 4월 들어 오름세다. 올 들어 4월 27일까지 60% 상승했다. 노 연구원은 “국제유가가 유지만 돼도 연말이나 내년 초까지 기저효과에 따른 실적 개선 가능성이 있다”고 말했다. 조선주와 해운업도 오름세다. 세계 무역량이 점진적으로 증가할 것이라는 전망에 따른 것이다. 한진중공업은 올 들어 현재까지 52% 올랐다. 하지만 무조건 성장성만 믿고 투자하는 것은 위험하다는 지적에도 귀를 기울여야한다. 국내외 경제 상황이 어떻게 달라질지 알 수 없어서다. 김형렬 팀장은 “장·단기에 걸쳐 기업 주가의 발목을 잡을 수 있는 이슈가 있는 기업은 피하는 게 좋다”며 “지금은 기업에 대한 주가 흐름에 맞춰 단기 매매하는 것이 좋은 전략”이고 조언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지