기존 재간접 리츠 주가는 공모가 하회… 다양한 포트폴리오 장점 살려야 문래동 영시티 투시도 / 사진:문래동 영시티 투시도SK그룹 계열의 부동산 디벨롭퍼, SK디앤디가 리츠(REITs·부동산 투자회사) 상장 절차를 준비하면서 시장의 관심이 커지고 있다. SK디앤디는 상업용 부동산과 물류센터 등을 포함한 재간접펀드를 선보일 예정인데, 국내 시장에서는 아직까지 재간접리츠의 성과가 저조한 상태이기 때문이다. SK디앤디가 재간접펀드 상장에 석옥하면 국내 상장 리츠 시장에 새로운 지평을 열 것이란 기대도 나오고 있다.

SK디앤디는 지난 2015년 6월 코스피에 상장했다. 국내 부동산 디벨롭퍼 가운데 최초다. 주거 시설 공급에 무게를 둔 다른 디벨로퍼들과 달리 SK디앤디는 오피스나 호텔 등 상업용 부동산과 태양광, 풍력 등 신재생에너지 개발사업 등 다양한 포트폴리오를 보유하고 있는 게 특징이다. 여기에 지난 2017년 12월말에는 국토교통부로부터 리츠자산관리회사(AMC) 본인가를 받고 2018년 디앤디인베스트먼트를 설립하면서 공모·상장 리츠 시장으로도 발을 넓혔다. 리츠AMC는 부동산투자회사(REITs)의 위탁을 받아 자산을 관리하는 회사다.

━

SK디앤디 특성 묻어나는 재간접 투자형 리츠

SK디앤디는 올해 리츠 상장을 위해 관련 작업에 속도를 내고 있다. 지난 봄에는 국토교통부에 리츠 영업인가를 신청했고, 최근에는 NH투자증권과 함께 해당 리츠의 유가증권 상장을 위한 작업도 본격화하고 있는 것으로 알려졌다. 부동산 투자회사인 리츠를 상장하기 위해서는 국토교통부에서 영업인가를 받은 다음 한국거래소의 상장 예비심사를 통과한 뒤 관련 절차에 따라 공모를 추진해야 한다.

SK디앤디가 준비 중인 리츠에 포함될 것으로 알려진 곳은 서울시 영등포구 문래동 소재 프라임오피스 빌딩인 영시티다. SK디앤디는 NH투자증권과 함께 5458억원을 들여 파운틴밸리프로젝트금융회사로부터 영시티를 매입했다. 영시티는 지하 5층~지상 13층 규모의 2개동으로 구성돼 있으며 연면적 9만9140㎡에 이른다. SK디앤디는 관계회사인 영시티위탁관리부동산투자회사를 통해 해당 부동산을 매입했다.

SK디앤디는 일본 가나가와현의 오다와라시 소재 아마존 물류센터도 사들일 것으로 알려졌다. 이 부동산은 지난 1월 NH투자증권이 지분 50%를 인수했다. SK디앤디가 설립할 리츠는 해당 부동산의 지분을 확보한 부동산 펀드 지분을 가 확보하는 식으로 재간접 펀드 구조를 갖출 예정이다. 이렇게 국내 상업용 부동산뿐 아니라 해외 물류센터까지 리츠 자산으로 편입할 수 있었던 데는 재간접 투자형 리츠라는 특성이 작용하고 있다.

재간접 투자형 리츠는 ‘모자형 리츠(Fund of Fund)’라고도 불리는데, 모(母)펀드가 다수의 자(子)펀드에 투자하는 구조다. 즉 모리츠를 통해 자금을 조달한 뒤, 다양한 자펀드가 부동산에 투자하는 식이다. 이런 구조를 통해 다양한 부동산 자산에 분산 투자할 수 있다는 점이 재간접 투자형 리츠의 장점이다.

단점도 있다. 일단 모펀드와 자펀드 구조다 보니 투자자 입장에서는 운용 보수를 두 번 지불해야 한다는 점이 부담이다. 또 부동산 자산을 보유한 펀드에 투자해 간접적으로 해당 자산을 편입하는 구조라는 점도 한계로 지적받는다. 한 국내 증권사 연구원은 “재간접 투자형 리츠는 직접 부동산을 보유한 리츠보다 수수료가 높은 경우가 많다”며 “또 해당 부동산의 임대계약 등에서 영향력을 행사하기 어렵다”고 설명했다.

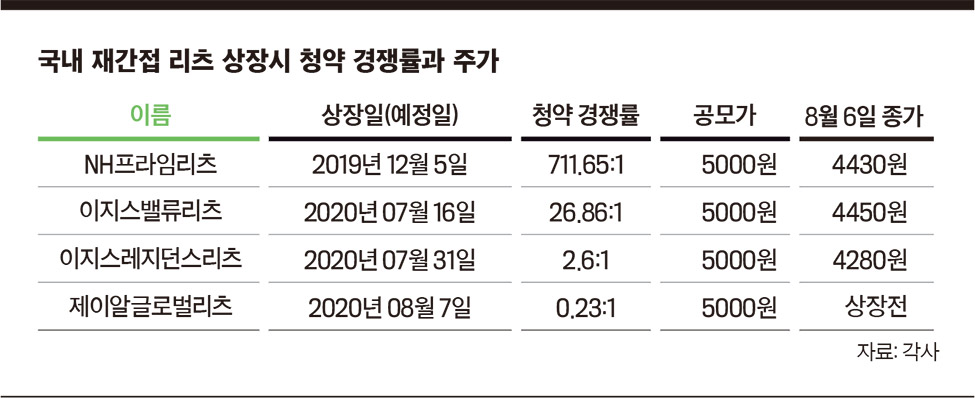

재간접 투자형 리츠가 가진 단점 때문에 아직까지는 국내 상장한 재간접 리츠들의 주가는 공모가를 하회하고 있다. 국내 최초 재간접 투자형 리츠로 지난해 11월 상장한 NH프라임리츠는 지난 8월 6일 종가가 4430원으로 공모가인 5000원에 미치지 못하고 있다. NH프라임리츠는 운용 보수 이중 지불 우려 속에 상장 후 힘을 쓰지 못했다. NH프라임리츠는 서울스퀘어와 강남N타워, 삼성물산 서초사옥, 삼성SDS타워 등을 기초자산으로 하고 있는 ARA펀드, 케이비강남1호리츠, 현대38호펀드, 유경11호펀드 등에 투자하는 재간접 투자형 리츠다. 이들 펀드에는 각각 0.15~0.21%의 보수가 발생한다.

일부 리츠들은 펀드 보수 이중 수취를 피해 설계하기도 했다. 지난 7월 상장한 이지스밸류리츠는 자펀드에 매입 보수와 운용, 매각 기본 보수 등을 지급하는 대신 모펀드에서는 운용성과 보수만 받아가는 구조로 상장했다. 주요 편입자산인 태평로빌딩을 이지스자산운용이 만든 사모부동산펀드인 이지스97호가 매입한 덕분이다. 그러나 이지스밸류리츠 역시 공모가 밑에서 거래되며 힘을 쓰지 못하고 있다. 이지스밸류리츠는 8월 6일 기준으로 4450원을 기록중이다.

재간접 구조다 보니 추가자산 편입 과정에서 투자자들의 생각과 다른 경우도 발생한다. NH프라임리츠는 지난 7월 26일 이사회를 통해 미국 뉴욕 소재 195브로드웨이빌딩과 프랑스 파리 EQHO타워, 핀란드 헬싱키 OP금융그룹사옥 빌딩 등을 편입하기로 결의했지만 주주총회를 통과하지 못해 철회했다. 코로나19로 국내외 오피스 빌딩 등 상업용 부동산에 대한 우려가 커지는 상황에서 해외 주요 도시 소재 부동산이라 해도 우려가 컸다는 평가다.

━

보수 이중 지불 우려에 최근 공모청약 성적도 저조

상황이 이렇다 보니 상장을 앞두고 최근 청약을 진행한 재간접 투자형 리츠들의 성적은 저조하다. 지난 7월 8일 공모 청약을 진행한 이지스레지던스리츠는 청약 경쟁률이 2.6대 1에 그쳤고 제이알글로벌리츠는 0.23:1에 불과했다. 마스턴프리미어제1호리츠는 기관 수요예측이 부진하자 상장을 연기했다. 마스턴프리미어제1호리츠는 프랑스 파리 뇌이쉬르센에 있는 ‘크리스탈파크 오피스’를 기초자산으로 하는 재간접 투자형 리츠다.

리츠 업계 관계자는 “코로나19로 상업용 부동산에 우려가 커진 상황에서 영시티만으로는 성공적인 상장을 기대하기 쉽지 않다”며 “SK디앤디가 부동산 디벨롭퍼 가운데 사업 포트폴리오 다각화에 가장 성공적이라는 평가를 받는 만큼 포트폴리오를 넓혀 리스크를 줄인다면 재간접 투자형 리츠도 좋은 평가를 받을 수 있을 것”이라고 전망했다.

- 황건강 기자 hwang.kunkang@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

[단독]정보사는 있고 777엔 없는 노상원…역대 지휘관 사진 '들쭉날쭉'

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

이데일리

이미주, 송범근 언급… “작년에 만난 남자? 지금은...”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

한척이 네척 되는 ‘K-조선’ 마법, 한화 필리조선소서 통했다[르포]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“합법 탈 쓴 편법”…롯데렌탈 유상증자 둘러싼 논란

성공 투자의 동반자마켓인

마켓인

마켓인

특허 등록도 안 됐는데 계약 체결?...인투셀·에이비엘바이오의 민낯

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리