“전세대출은 시장의 폭탄”…DSR 규제 제외 ‘밑 빠진 독’ 만든다

DSR 40% 조기 강화에도 전세대출 수요는 급증

전세대출 금리 상단 6% 돌파…수요자 절반은 2030세대

전문가들 “DSR 포함 없으면…전세대출은 시장의 폭탄”

전세대출, 날개 달린 듯 증가 지속

당국, 전세대출 손 놓자 급증 이어져

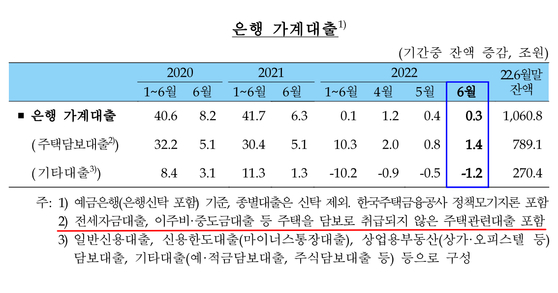

실제로 전세대출 수요는 최근까지도 급증했다. 금융위에 따르면 올해 전국의 전월세거래량은 3월 25만호, 4월 25만8000호, 5월 40만4000호를 기록했다. 반면 한은과 국토교통부에 따르면 전국 아파트 매매거래량은 3월 3만호에서 4월 3만4000호, 5월 3만1000호로 비슷한 수준을 유지했다.

금융위는 지난해 10월 26일 ‘가계부채 관리 강화방안’을 내놓고 DSR 2, 3단계를 조기 시행하기로 발표하면서 가계대출 증가 속도를 조절한다고 했다. 2단계는 DSR 40%룰을 올해 1월부터 2억원 초과 대출에 대해 적용했다. 기존 계획은 올해 7월부터였다. 3단계는 1억원 초과 대출에 DSR 규제를 적용하는 것으로, 이는 1년이나 앞당겨 시행했다.

하지만 전세대출은 실수요자대출이라는 이유로 비판이 거세지면서 규제에서 지금까지도 제외돼 있다. 특히 당시 문재인 정부가 나서 지난해 10월 14일에 실수요자 대출인 전세대출이 중단되지 않도록 해야 한다는 참모회의 내용을 밝혔다. 당국도 이 의견을 반영해 전세대출을 총량 한도에서 제외하고, 대신 은행의 분할상환을 유도하는 등에서 규제 강도를 조정했다.

“전세대출은 시장의 폭탄”

은행권에 따르면 5대 은행의 전세대출 금리는 지난 8일 기준으로 연 3.61~6.038%로 집계됐다. 금리 상단이 지난 4월 5%를 넘은 데 이어 최근엔 6%도 돌파한 상황이다. 특히 전세대출자의 대부분이 상환능력이 떨어지는 사회초년생 비중이 높아 이자부담은 더 클 수밖에 없다는 지적도 나온다.

이종배 국민의힘 의원이 금융감독원으로부터 받은 자료에 따르면 올해 4월 말 기준 국내 17개 은행의 전세자금 대출자 수는 133만5090명, 대출 총액은 167조510억원에 달했다. 전체 대출자 중 20∼30대 비중은 2019년 말 56.5%에서 2021년 말 61.2%로 높아졌고, 같은 기간 대출액 비중도 55.4%에서 58.1%로 확대됐다.

전문가들은 전세대출을 DSR 규제에 포함해야 한다고 분석한다. 지난 4월 KB금융그룹은 전세시장의 최근 이슈를 분석한 ‘전세자금대출 증가에 따른 시장 변화 점검’과 ‘임대보증금 관련 보증 합리화 방안’ 두 건의 보고서를 발간하며 “전세자금 대출 확대는 서민주거 안정이라는 긍정적인 요인이 있음에도 과도한 대출로 인한 유동성 증가가 발생했다”며 “이에 따른 부작용은 최소화할 필요가 있다”고 진단했다.

부작용을 최소화하는 방법으로 ▶전세자금대출 원리금 상환 유도 ▶전세대출 자금의 DSR 포함 ▶취약계층 중심의 공적 보증 등 관련 제도 정비 필요성을 제시했다.

한문도 연세대 금융부동산학과 교수는 “전세대출은 시장의 폭탄”이라며 “건전성을 위해서는 전세대출을 규제에 포한해야 하지만 실제 전세대출까지 DSR 규제에 들어가면 부동산 하방 영향이 클 수 있어 이러지도 저러지도 못하는 상황이 되고 있다”고 지적했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1AI로 고객 맞춤 화법 생성…한화생명, 설계사 훈련 시스템 도입

2농협은행, 국가간 송금개선 테스트 ‘프로젝트 Pax‘ 참여

3흥국화재, 생성형 AI 경진대회 개최…실무 혁신 본격 시동

4"연락 다 끊기고 방송 잘려"… '윤 어게인' 전한길, 강사 은퇴?

5한국게임산업협회, 조영기 신임 협회장 취임

6 이재명 32%·김문수 12%...“국힘, 尹 정리해야” 50%

7‘와’ 애플·엔비디아 등 美 'M7' 시총 2700조원 ‘폭등’…왜?

8우리은행, 불용 부동산 공개 매각…자산 효율성 높인다

9관세 90일 유예...한시름 놓은 삼양식품, 향후 대책은