증권 일반

역대급 저평가에도 공매도 시달리는 CJ대한통운 [주간 공매도 TOP5]

- CJ대한통운, 8월 대비 33% 급락…10년 전 PBR 복귀

‘실적 우려’ 아모레G‧펄어비스 공매도 비중도 30%대

공매도는 주가 하락이 예상될 때 주식을 빌려 매도한 뒤 향후 주가가 떨어지면 저가에 상환하는 투자 전략을 뜻한다. 공매도는 시장 내 적정 가격을 찾아준다는 순기능이 있지만, 하락장에선 주가 하락을 부채질하는 역기능도 발생한다. 최근 공매도 급증으로 종목별 변동성이 확대되자 한국거래소는 공매도 과열종목 지정제도를 개편하기도 했다.

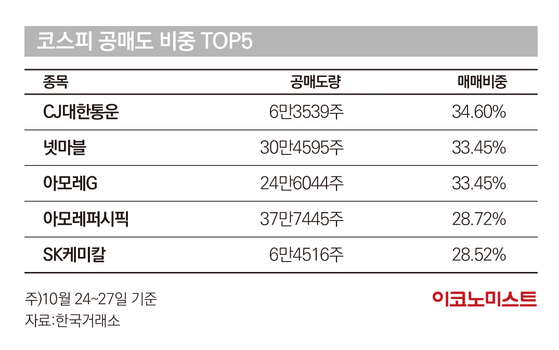

이번 주 국내 증시에서 공매도 비중이 가장 높은 종목은 국내 택배시장 점유율 1위인 CJ대한통운이었다. 지난 24일부터 27일까지 CJ대한통운의 공매도 물량은 6만3539주로, 전체 거래량의 34.60%가 공매도였다.

CJ대한통운은 지난 8월 16일 12만8000원(종가 기준)을 찍은 뒤 2개월째 가파른 하락곡선을 그리고 있다. 주가가 고점 대비 33.5%나 쪼그라들면서 주가순자산비율(PBR)은 10년 만에 0.5배 수준까지 내려왔다. 1배 미만의 PBR은 현재 주가가 장부가치보다 낮은 ‘저평가’ 상태라는 뜻이다.

CJ대한통운의 주가 하락은 예견된 수순이었다는 평가가 지배적이다. 택배 물량 부족에 따른 요금인하 경쟁 격화 우려가 확산됐고, 다음달 11일 MSCI 지수에서 편출될 가능성까지 제기돼서다. 특히 증권가는 CJ대한통운의 3분기 영업이익이 시장 전망치를 2% 이상 밑돌 것으로 전망하고 있다.

다만 이 같은 악재를 감안해도 CJ대한통운의 현재 주가는 지나친 저평가라는 게 증권가의 판단이다. 3분기 영업이익은 전망치에 못 미치지만, 올해에 이어 내년에도 이익이 꾸준히 늘어날 것으로 기대되기 때문이다.

강성진 KB증권 연구원은 “CJ대한통운의 영업이익은 내년에도 계속 증가할 것으로 전망하며, 낮은 밸류에이션이 유지될 가능성은 매우 낮다고 판단한다”며 “올해 연간 영업이익은 전년 대비 29.3% 증가하고, 내년에는 추가로 15.2% 증가할 것”이라고 내다봤다. 2020년 코로나19 확산부터 시작된 택배 요금 상승이 내년까지 이어질 것이란 생각에서다.

이병근 흥국증권 연구원도 “CJ대한통운의 택배 실적은 4분기 물동량 회복과 함께 반등할 전망이며, 내년엔 판가 인상으로 인한 수익성 개선이 이루어질 것”이라며 “택배 실적 전망치 하향을 감안해도 현재 주가는 매력적인 밸류에이션”이라고 평가했다.

실적 눈높이가 낮아지고 있는 아모레퍼시픽도 공매도의 집중 타깃이 됐다. 아모레퍼시픽은 중국 화장품 소비 심리 위축 현상과 중국법인이 부진한 채널을 정리한 영향으로 3분기 중국 매출액이 급감할 것으로 예상된다.

이에 아모레퍼시픽그룹의 지주회사인 아모레G는 33.45%에 달하는 공매도 비중을 기록했고, 아모레퍼시픽(28.72%)도 코스피 공매도 거래비중 4위에 올랐다. 아모레G와 아모레퍼시픽은 부진한 실적 전망에 공매도까지 덮치면서 당분간 주가 회복에 어려움을 겪을 것으로 보인다.

넷마블(33.45%)과 SK케미칼(28.52%)의 공매도 거래비중도 매우 높았다. 신작 흥행에 실패한 넷마블은 3분기에도 적자를 이어갈 전망이며, SK케미칼은 잇따른 물적분할 이후 기업가치가 크게 훼손됐다는 평가를 받고 있다.

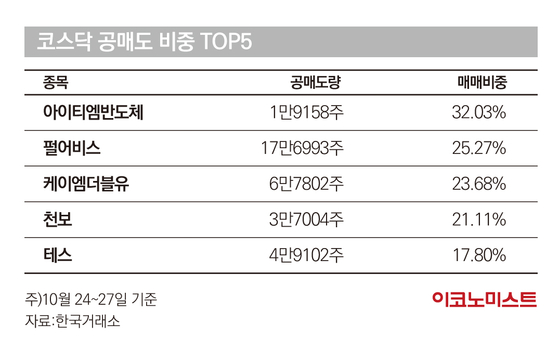

아이티엠반도체, 코스닥 공매도 비중 1위

이동주 SK증권 연구원은 아이티엠반도체가 올해 매출액 목표(8800억원)을 달성하기 어려울 것으로 보고 목표주가를 4만원으로 내렸다. 다만 외형 성장이 유지되고 있고 높은 비용 집행이 미래 성장을 위한 투자라는 점을 감안해 ‘매수’ 의견은 유지했다.

이어 게임주인 펄어비스는 17만6993주에 달하는 공매도 폭격을 얻어맞으면서 코스닥 공매도 비중 2위(25.27%)에 올랐다. 펄어비스는 올해 3분기 영업적자 폭을 줄일 것으로 예상되지만 여전히 불투명한 신작 출시 일정이 악재로 작용하고 있다. 오동환 삼성증권 연구원은 지난 19일 펄어비스의 목표주가를 기존 5만원에서 3만원으로 내리고 투자의견 ‘홀드(중립)’을 유지했다.

이 밖에도 통신장비주인 케이엠더블유(23.68%), 2차전지 소재주 천보(21.11%), 반도체 장비주 테스(17.80%) 등이 공매도 거래비중 상위권에 올랐다. 특히 천보는 이달 들어 꾸준히 주가를 회복하고 있는데도 공매도의 타깃에서 벗어나지 못하는 모습이다.

다만 증권가는 안정적인 성장을 감안할 때 천보의 주가 상승여력이 높다고 보고 있다. 오강호 신한투자증권 연구원은 “천보의 올해 3분기 영업이익은 전년 동기 대비 12% 증가한 133억원으로 예상된다”며 “설비 투자 확대에 따른 성장 모멘텀은 충분하고, 전기차 시장 개화에 따라 증설 속도 및 규모는 더욱 가속화될 전망”이라고 평가했다.

박경보 기자 pkb23@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

은행 대출금리에 '법적비용' 전가 못한다…위반시 행정제재

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

변요한♥티파니 영, '애정 가득' 자필 편지

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

`광주 도서관 붕괴` 시공사 압수수색, 관계자 출국금지…수사 속도(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

불닭볶음면이 만든 1조 매출…삼양식품 신용등급도 상승세

성공 투자의 동반자마켓인

마켓인

마켓인

[용호상박 K바이오] ADC ‘항체’ 기반 지놈앤컴퍼니와 에임드바이오

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리