계묘년 ‘생존’ 외친 카드사 수장들…올해 카드업 환경 만만찮다

신한·삼성카드 등 CEO들 일제히 올해 위기 예상

위기를 기회로 활용해 성장해나가자 입 모아

올해 카드사 이자 비용 1조원 넘어설 전망

[이코노미스트 윤형준 기자] 카드사 최고경영자(CEO)들이 올해 경영 키워드로 성장보다는 위기로부터 ‘생존’에 방점을 찍었다. 장기화되는 고금리‧고물가‧고환율 등 3고(高)로 자금조달 비용이 상승하면서 어려운 경영환경에 맞닥뜨렸기 때문이다.

5일 카드업계에 따르면 신한카드·삼성카드·KB국민카드·현대카드·롯데카드·우리카드·하나카드 등 7개 전업 카드사 CEO들은 위기를 기회로 삼아 어려운 경영환경을 돌파하자고 역설했다. 여기에 고객 만족 극대화와 변화와 성장, 혁신과 도전 등을 통해 재탄생하자는 각오를 덧붙였다.

문동권 신한카드 사장은 올해 취임과 함께 “변화와 위기 속에서 ‘고객 중심’ 혁신을 통해 2023년을 더 큰 성장과 도약의 한 해로 만들어야 한다”고 강조했다. 그러면서 문 사장은 새로운 경영 키워드로 고객 중심 디지털(CX), 지속 가능 경영(BX), 미래 신한 문화(WX) 등 3X(eXperience, 경험)를 제시했다.

다른 카드사 수장들도 카드업계를 둘러싼 위기를 언급했다. 김대환 삼성카드 사장은 “글로벌 경기 침체 우려 속에 몇 년간 경험하지 못한 어려운 환경이 지속될 것”이라며 “내실 기반의 효율경영을 통해 대응력을 높이고 플랫폼과 데이터가 강한 회사를 만들어 나가자”고 말했다. 이어 “이를 위해 리스크 관리를 통해 안정적인 사업구조를 유지해달라”고 당부했다.

이창권 KB국민카드 사장은 “3고 현상 장기화에 따른 경기침체 가능성 등으로 올해는 그간 경험하지 못한 위기가 될 가능성이 크다”며 “공재불사(功在不舍, 성공은 포기하지 않는 데 있다)의 자세로 위기를 기회로 만들자”고 강조했다.

정태영 현대카드 부회장도 “2023년은 화려함보다는 기초와 본질에 충실하는 한 해가 될 것”이라며 올해 생존전략을 밝혔다. 정 부회장은 “최근의 금융위기는 ‘알려진 위기’였다는 점에서 예전의 금융위기와는 다르다”며 “위기 뒤에는 반드시 기회가 찾아오는 만큼 이 위기를 성장의 발판으로 삼는 현대카드가 되겠다”고 말했다.

하나카드의 새 수장이 된 이호성 대표는 수익 다각화와 그룹 플랫폼 선도, 영업력 강화, 소비자 중심 경영 강화에 초점을 맞춰 조직개편을 단행했다. 이 대표는 “2023년은 어느 때보다 대내외 환경이 어려울 것으로 예상되는 만큼 스스로가 솔선수범할 것을 약속한다”며 “봉산개도 우수가교(逢山開道 遇水架橋, 산을 만나면 길을 만들고 물을 만나면 다리를 놓는다)의 절실한 마음을 갖고 구성원 모두가 함께 새로운 역사를 만들어 나가자”고 당부했다.

조좌진 롯데카드 대표는 신년사 대신 지난해 말 CEO 메시지를 사내 직원들에게 전달했다. 조 대표는 “올해는 ‘로카 페이즈’2(LOCA Phase2) 시작의 원년으로 삼고 새로운 디지털 컴퍼니로 재탄생하겠다”며 “신용카드사업 본업에서 세컨드 티어(Second Tier, 2위권)로 우뚝 서고 글로벌 입지를 제대로 다져 나갈 것”을 주문했다.

김정기 우리카드 사장도 내부적으로 신년 메시지를 전달했다. 김 사장은 “독자카드 사업의 성공적인 안착과 디지털 플랫폼의 주요 영업채널화, 글로벌 사업 지속 발굴, 금융상품 포트폴리오 다각화, 체계적인 리스크 관리, 탄탄한 조직문화를 구축해야 한다”고 전했다.

아울러 정완규 여신금융협회장은 현재 카드업계에 경색된 자금조달 경로를 활성화하겠다는 의지를 밝혔다. 정 회장은 “여신전문금융회사채(여전채) 매입을 위한 정책적 지원이 지속될 수 있도록 하고 해외로부터의 자금조달 경로 활성화 방법을 모색하겠다”며 “각종 추가적인 영업 부담은 최소화될 수 있도록 적극 노력하겠다”고 말했다.

이처럼 카드사 수장들이 입을 모아 올해를 위기라고 진단한 데엔 잇단 기준금리 인상과 레고랜드 사태 이후 자금시장 경색 여파 등으로 조달비용 부담이 커졌기 때문이다.

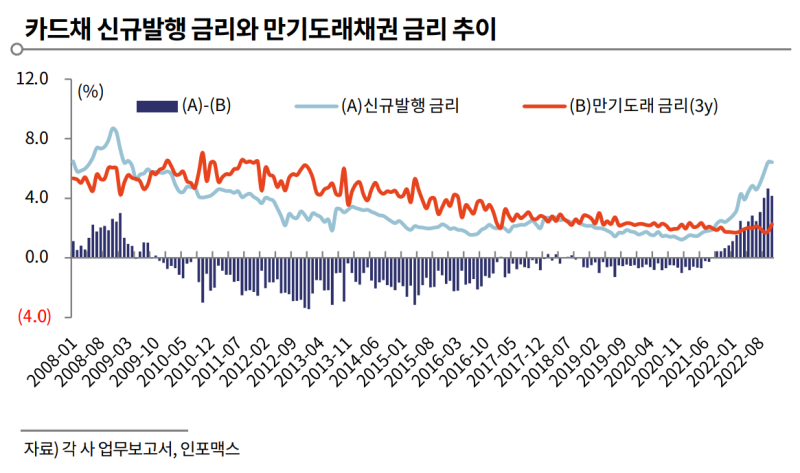

실제 한국기업평가에 따르면 지난해 4분기 기준 카드사의 신규 발행채권 금리와 만기도래 채권의 금리 차는 4%포인트(p)까지 벌어졌다. 또 올해 카드사의 이자 비용이 전년 대비 1조원 이상 증가할 전망이다.

하현수 한국기업평가 금융2실 책임연구원은 “2023년 신용카드업의 사업환경은 비우호적이고, 실적방향은 저하할 것”이라며 “자본적정성 관리가 미흡하고 수익성·자산건전성이 감소하는 업체는 중기적으로 신용도 하락에 부담을 느낄 수 있다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지