KB금융, 작년 순익 4조4133억원 ‘또 역대 최대’

3년 연속 최대 기록 갈아치워

배당·자사주매입소각 등 주주환원

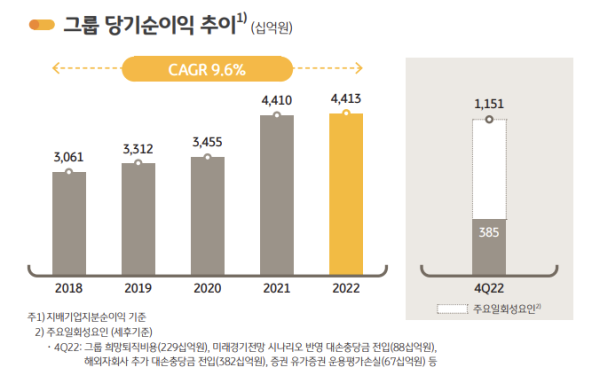

KB금융은 7일 지난해 지배기업 지분 기준 연간 당기순이익이 4조4133억원으로 집계됐다고 밝혔다. 이는 기존 역대 최대 순익이었던 2021년의 4조4095억원보다 0.1% 소폭 증가한 규모다. 이에 따라 KB금융은 2020년부터 3년 연속 최대 순이익 기록 경신 행진을 이어갔다.

KB금융 관계자는 “지난해 경제·금융시장의 불확실성 속에서도 여신 성장과 시장금리 상승에 따른 순이자마진 개선으로 이자 이익이 큰 폭으로 증가했다”며 “그룹 핵심 사업 부문에 대한 경쟁력 강화와 비(非)은행 포트폴리오 다각화의 결실로 그룹의 수수료 이익도 2년 연속 3조원 이상을 기록했다”고 설명했다.

구체적으로 작년 한 해 KB금융의 순이자이익은 11조3814억원으로 전년보다 18.9% 늘었다. 또한 작년 4분기 순이자마진(NIM)은 1.99%로 전분기보다 0.1%포인트 높아졌다. 순수수료이익 3조3216억원으로 8.4% 줄었다.

계열사별 순익을 살펴보면, 그룹의 주요 계열사인 KB국민은행은 순익 2조9960억원을 달성했다. 이는 전년보다 15.6% 증가한 규모다. 여신성장과 NIM 확대에 따라 이자이익이 증가한 영향이다. KB국민은행의 작년 4분기 NIM은 1.77%로, 3분기보다 0.1%포인트 올랐다.

같은 기간 KB손해보험은 순익 5577억원을 기록해 전년보다 84.8% 크게 성장했다. 손해율 개선과 일회성 이익인 부동산 매각익 세후 약 1570억원 등이 실적 성장에 주요했다.

반면 KB증권 순익은 주저앉았다. 작년 KB증권 순익은 2063억원으로 65.3% 줄었다. 이는 주식시장 침체와 시장금리 상승 등 금융시장 변동성 확대로 수탁수수료와 세일즈&트레이딩(S&T) 부문 실적이 부진한 데 주로 기인한다.

KB국민카드는 3786억원의 순익을 기록해 전년보다 각 9.6% 줄었다. 카드이용금액 증가에도 불구하고 가맹점수수료 인하와조달금리 상승 등이 부정적 영향을 끼쳤다.

작년 4분기 실적만 따로 보면, KB금융 순이익은 3854억원으로 2021년 4분기보다 39.5% 줄었다. 직전 분기인 작년 3분기 1조2713억원의 순익을 냈던 것과 비교하면 약 3분의 1 수준에 불과하다. 이는 희망퇴직비용 2290억원과 보수적인 경기전망을 반영한 대손충당금 880억원 등 일회성비용과 계절적 요인 탓이다.

아울러 KB금융은 이날 실적 발표에 앞서 이사회를 열고 2022년도 현금배당성향을 2021년과 같은 26%로 결정하고 3000억원 규모의 자사주 매입·소각도 의결했다. 이에 따라 지난해 총 주주환원율은 33%로 2021년보다 7%포인트 높아졌다는 게 KB금융의 설명이다.

KB금융 관계자는 “작년 하반기 이후 보통주자본(CET1) 비율 13% 수준 관리, 이 비율을 초과하는 자본의 주주 환원 등의 원칙을 포함한 중장기 자본관리계획을 세워 실천하고 있다”고 덧붙였다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1진옥동 신한금융 회장 “韓 밸류업 선도 사명감 갖고 노력”

2‘은둔형’ 정유경 회장, ㈜신세계 ‘미래 메시지’ 던질까

3HD현대重, 캐나다 잠수함 포럼 참석...현지 맞춤 모델 소개

4함영주 회장 “글로벌 시장 눈높이에 맞는 주주환원 이행할 것”

5케이뱅크 “앱에서 한국거래소 금 시장 투자 가능”

6DGB금융, ‘디지털 상생 기부 키오스크’ 이웃사랑 성금 전달

7'고가시계 불법 반입' 양현석, 법정서 입 열었다

8연일 추락 코스피, 2,400선마저 하회…반등 여지 있나

9두나무, ‘업비트 D 컨퍼런스 2024’ 성료…현장 방문객만 1350명