가계는 ‘이자폭탄’ 은행은 ‘최대실적’…올해도?[부채도사]

2021년 74.4조원 증가하던 가계대출…작년엔 2.6조 감소

대출 줄었어도 은행은 금리 하나로 '탄탄대로'

횡재세 도입 논란에 ‘대손충당금’ ‘사회공헌’ 확대가 바람직할 수도

“연방준비제도(Fed·연준)와 싸우지 말라.” 월가의 유명한 말이다. 세상은 금리로 움직인다. 중앙은행은 그 금리로 경기침체를 만들기도, 해결하기도 한다. 시장이 경제 위기를 운운하며 금리 방향을 진단한들, 키를 쥐고 있는 것은 역시 중앙은행이다. 정상적인 물가를 위해 연준은 언제든 정책금리를 올릴 것이고, 그것은 한국은행도 마찬가지다.

그 예가 지난 3년간의 가계대출 통계에서 잘 나타났다. 국내은행의 연간 가계대출 증가액은 2020년 100조6000억원으로 최대 규모를 기록했고, 2021년에도 71조8000억원으로 역시 크게 증가했다. 그런 가계대출이 지난해에는 2조6000억원 감소했다. 규제 강화와 금리 상승 영향에 서민들이 대출을 늘릴 수 없게 됐고, 아울러 대출 상환까지 이어진 결과다.

은행들은 대출이 줄어드는 중에도 최대 실적을 냈다. 시중은행 중 가장 먼저 실적을 발표한 KB국민은행의 지난해 총 당기순이익은 2조9960억원으로 전년 동기 대비 15.6% 증가했다. 국민은행의 지난해 가계대출은 전년 동기 대비 2.4% 감소했고, 가계대출 중 주택자금대출은 0.9% 증가하는 데 그쳤다. 이런 현상은 다른 은행도 비슷할 것으로 예상된다.

이는 지난해 초부터 한국은행이 기준금리를 본격적으로 인상하기 시작하면서 대출 금리가 뛴 영향이다. 한국은행에 따르면 신규취급액 기준으로 가계대출 평균 금리는 지난해 12월 말 5.60%를 기록했다. 연도별로 보면 ▶2020년 12월 2.79% ▶2021년 12월 3.63% 등을 기록했다.

아울러 폭증한 국내은행의 대출 중 주택담보대출과 같은 초장기 모기지가 대출의 80%를 차지하고 있다. 대출이 늘지 않아도 은행이 최대 실적을 낼 수 있는 바탕에 부동산 대출이 있는 것이다. 지난해 말 가계대출 1058조1000억원 중 주담대는 798조8000억원, 신용대출 등 기타대출은 257조9000억원을 기록했다.

저금리와 부동산 호황기에 서민들이 부채를 끌어다 쓰는 동안 은행들은 대출 자산을 확대할 수 있었고, 총부채원리금상환비율(DSR) 규제는 뒤늦게 나오면서 은행들은 지난해에 이어 올해도 역시 최대 순이익을 낼 전망이다. 부채와 금리가 만들어준 최대 실적이다.

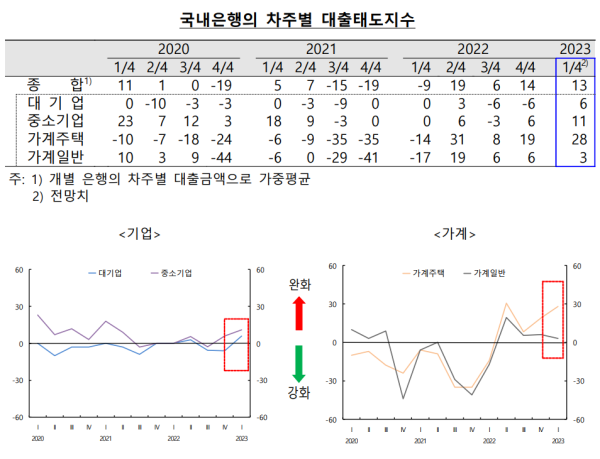

특히 은행들이 올해 본격적으로 대출 확대에 나설 조짐도 보인다. 한국은행이 발표한 대출태도지수를 보면 올해 1분기 가계주택은 지난해 말 19에서 올해 1분기 28로 높아졌다. 이는 은행들이 대출 확대에 경쟁적으로 나설 예정에다, 대출 심사를 이전보다 덜 까다롭게 하겠다는 것을 의미한다.

일각에선 은행에 ‘횡재세’를 도입해야 한다고 주장한다. 하지만 은행의 실적은 은행의 탐욕에 의한 횡재라고 보긴 좀 어렵다. 부동산 정책 실패, 규제 미비, ‘내집마련’을 위한 서민의 욕망이 뒤섞여 만들어진 결과이기 때문이다.

시장이 중앙은행과 싸워 이길 수 없다면, 금융 시스템을 건들려는 시도는 불발탄에 그칠 수 있다. 시장을 교란할 가능성도 높다. 대출 부실에 대비하기 위한 대손충당금 확대, 은행의 사회공헌 동참 유도가 예상치 못한 미래에 대응하는 방법이 된다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1‘반입 금지’ 몰랐다가 낭패 …日 여행 필수템 ‘이브’ 못 들여온다

2“벚꽃 위로 눈 날리고”…전국 강풍특보에 날씨 혼돈

3“또 꺼졌다” 부산 도시철도 공사장 인근 ‘싱크홀 공포’

4 국힘 윤상현, 대권 도전 결심…이번주 출마 선언 전망

5“남자친구 있어요?” 더본코리아 ‘술자리 면접’ 논란에…고용부 나서

6KB국민은행, KAI와 1조원 규모 상생협력 MOU 체결

7의대 쓸어담고 美 명문대도 휩쓴 고등학교, 어디?

8트럼프, 반도체 관세 ‘밀당’…“14일에 말하겠다”

9 유승민, 대선경선 불참키로…“국민의힘, 변화의 길 거부”