규제 풀어주니 '밥그릇 싸움'…갈 길 먼 보험 비교·추천

[보험 플랫폼 시장 열린다] ② 취급 상품·수수료율 두고 이견

"금융소비자 위한 제도 취지 잊지 말아야" 지적

지난해 8월 김주현 금융위원장이 ‘온라인 플랫폼 보험 비교·추천’ 규제 완화를 발표하며 덧붙인 말이다. 그는 이 규제 완화로 보험-플랫폼업계간 이해관계가 충돌할 수밖에 없다는 것을 예상했다. 금융소비자들의 디지털 금융 편의성 확대 차원에서 각 업계의 이해가 필요하다는 취지의 발언이었다.

하지만 김 위원장의 예상을 넘어 양측의 ‘합의점 찾기’는 쉽지 않은 분위기다. 설계사들은 ‘생존권을 보장하라’며 거리로 나와 집회를 벌였고 보험사는 플랫폼의 시장 장악을 우려해 대상 상품 제한, 낮은 수수료율 등의 조건을 제시하고 있다.

네이버·카카오·토스로 대표되는 플랫폼업계도 늘 좌절돼온 보험시장 진출을 위해 이번에는 물러설 수 없다는 입장이다. 결국 양측의 입장이 엇갈리며 보험 비교·추천 서비스는 규제 완화 반년이 넘도록 시행되지 못하고 있다.

수수료율 두고 이견...협의점 찾을까

보험 비교·추천 서비스가 시행되면 소비자들은 대형 포털사이트나 플랫폼에서 여러 보험사의 상품을 손쉽게 비교하고 추천받을 수 있게 된다. 당초 이 서비스는 10월 시행 예정이었지만 제도의 세부내용을 두고 플랫폼업계와 보험업계간 이견이 워낙 커 여전히 시행되지 못한 실정이다.

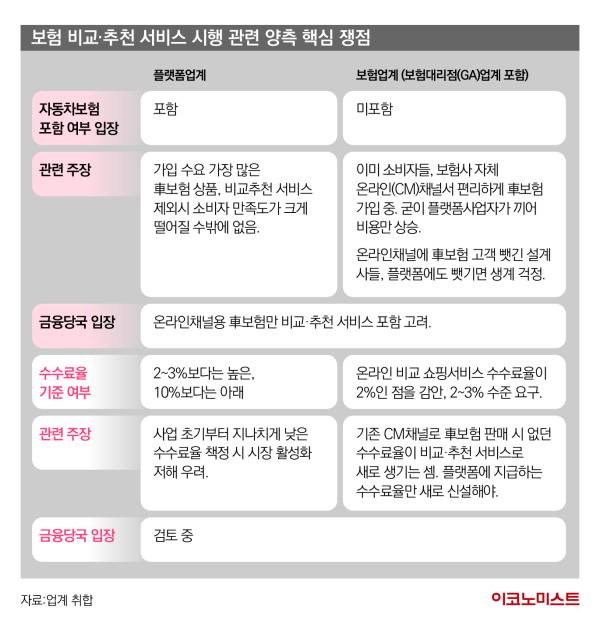

양측의 이견 쟁점은 보험 비교·추천 서비스에 ▲자동차보험이 포함돼야 하느냐와 ▲수수료율을 얼마로 책정할 것이냐다. 자동차보험은 2000만명 이상 가입자를 보유한 의무보험으로 보험 비교·추천 서비스 포함 시 소비자 이용률이 높을 수밖에 없다.

플랫폼업계는 자동차보험이 비교·추천 대상 상품에서 빠지면 사실상 이 서비스를 진행할 이유가 없다는 입장이다. 반면 보험업계는 설계사들의 주 수익원인 자동차보험만큼은 비교·추천에서 빼야한다고 주장해왔다. 지난달 금융위와 만남에서도 플랫폼업계는 보험 비교·추천서비스에 자동차보험이 포함돼야 한다고 다시 한번 강하게 주장한 것으로 알려졌다. 업계에서는 금융위가 결국 보험 비교·추천 서비스에 온라인용 자동차보험을 포함시킬 가능성이 높다고 보고 있다.

문제는 수수료율이다. 보험 비교·추천이 시행되면 고객은 플랫폼에서 여러 보험사의 보험상품을 비교·추천 받고 가입까지 진행할 수 있다. 이때 상품이 판매됐을 경우 보험사가 해당 플랫폼에 수수료를 얼마나 줘야 하는지로 양측은 대립 중이다.

현재 보험업계는 보험상품 판매 시 건당 보험료 2~3% 수준을 플랫폼업체에 수수료로 지급하길 원하고 있다. 플랫폼업계는 최근 금융당국에 10% 아래 수준의 수수료율로 협의할 의지가 있다는 내용을 전달했다.(본지 보도 [단독] 네·카·토, '보험 비교·추천' 수수료율 10% 아래로 '동의' 참고) 다만 보험업계 요구 수준인 2~3%보다는 높아야 한다는 입장이라 여전히 조율이 필요하다.

보험업계는 기존 3개 채널 외 플랫폼채널 전용 수수료율을 신설하자는 입장이다. 현재 보험은 CM채널(온라인)과 대면채널(설계사), TM채널(텔레마케팅)에서 가입할 수 있는데 각각의 보험료가 모두 다르게 책정된다. 대면과 TM채널의 경우 설계사 및 상담원에게 지급되는 수수료가 있고 CM채널은 없다. 이에 상대적으로 대면과 TM채널 대비 CM채널에서 가입하는 상품의 보험료가 더 저렴하다.

이때 보험사는 CM채널에서 판매된 상품에 대해 지급되는 수수료가 ‘0원’이다. 하지만 보험 비교·추천 판매 상품은 같은 온라인채널임에도 플랫폼에 지급해야 할 수수료가 생긴다. 이 수수료로 보험사는 비용 부담이 커진다. 결국 수수료 비용을 고객이 보험료로 부담하는 상황이 생길 수도 있다. 보험업계가 CM채널과 다른 ‘플랫폼채널 수수료율 신설’을 원하는 이유다.

하지만 플랫폼업계는 ‘수수료율 신설’을 거부한다. 플랫폼업계 관계자는 “오히려 보험사가 플랫폼채널 신설에 따른 비용을 소비자에게 전가해 고객 보험료를 올리는 등 부작용이 있을 수 있다”고 주장했다. 자신들이 10% 아래 수준으로 수수료율을 협의할 의지가 있으니 이 수준에서 맞춰보자는 얘기다.

당국이 보험 비교·추천 서비스 도입을 결정한 것은 소비자의 편리한 ‘디지털 금융생활’을 지원하기 위함이다. 금융위는 지난 6개월간 업권 관계자 목소리를 지속적으로 청취하며 세부 내용을 다듬고 있다. 다만 시간이 갈수록 대상 상품의 제한 및 단계적 허용 등 당장 지난해 8월 발표 때와 대비해 보험 비교·추천 서비스 내용이 다소 축소되는 분위기다. 서비스 시행도 전에 업권간 ‘밥그릇 싸움’으로 본래의 취지를 잃어버리는 것이 아니냐는 우려도 나온다.

배홍 금융소비자연맹 보험국장은 “양측이 수수료 문제로 다투는 안타까운 상황”이라며 “차라리 관련 투자비용으로 소비자 편익을 위한 서비스 확충에 사용하는 게 낫다는 생각도 든다”고 꼬집었다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

11등 패션 플랫폼 ‘비상경영’ 돌입...무신사 갑자기 왜

2美 CSIS "조선 재건 위해 韓 한화오션·HD현대重 맞손 제시"

3“과태료 내고 말지”…15회 이상 무인단속 상습 위반자, 16만명 넘었다

4지은 지 30년 넘었으면 재건축 더 쉬워진다

5"中에 AI 칩 팔지마"…엔비디아에 이어 인텔도 못 판다

6클릭 한번에 기부 완료…동물구조 돕는 ‘좋아요’ 캠페인

7제니가 콕 집은 '바나나킥'...미국서 도넛으로 변신, 그 모습은?

8TSMC “인텔과 협의 없다”…기술 공유설 선 그어

9제주항공 참사, 美 소송 초읽기...‘보잉·FAA’ 전방위 압박