“내 돈은 안전한가” 韓 금융사도 영향권?

[SVB 파산 나비효과] ② 韓 은행, 여수신 비율 높아 수익 안전성 있어

파산 원인으로 꼽히는 ‘스마트 뱅크런’ 우려 떠올라

[이코노미스트 김윤주 기자] 미국 실리콘밸리은행(SVB) 파산 사태가 발생한 지 일주일이 넘었지만 그 여파에 대한 우려는 여전히 짙다. SVB는 지난 10일(현지시간) 파산했다. SVB 파산 이후 스위스 투자은행 크레딧스위스(CS)가 유동성 위기에 빠져 스위스 최대 금융기관 UBS에 넘어가는 등 글로벌 금융사의 불안이 지속되는 중이다. 이 같은 위험이 국내 금융사에 옮겨 붙을 가능성도 경계해야 할 시기다.

“우린 달라” 국내은행, 무너지지 않는 이유

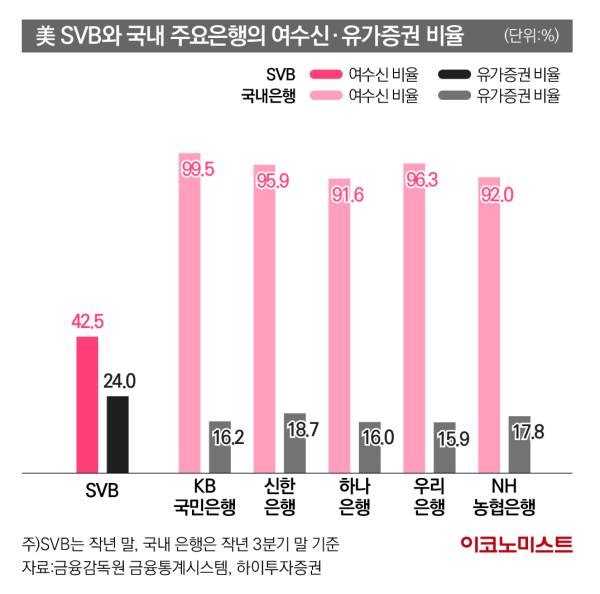

20일 금융권에 따르면 작년 3분기 기준 국내 주요 은행의 총여신(대출)을 총수신(예·적금)으로 나눈 여수신 비율은 모두 90% 이상이다. 지난해 말 기준 여수신 비율이 42.5%에 불과했던 SVB와 비교하면, 국내은행은 이 부분에 있어 양호한 수준이다. 은행은 가계나 기업에서 유치한 예금을 대출 등으로 굴려 수익을 내야 하는데, SVB는 이 비율이 매우 낮아 안정적인 수익을 내기 어려웠다.

구체적으로 국내은행의 여수신 비율을 살펴보면, 지난해 3분기 기준 KB국민은행의 수신 규모는 367조959억원, 여신은 365조1070억원으로 여수신 비율은 99.5%다. 신한은행의 수신 규모는 총 335조8759억원, 여신은 322조808억원으로 여수신 비율은 95.9%다.

이외에 ▲하나은행 91.6%(수신 346조2944억원‧여신 317조2952억원) ▲우리은행 96.3%(수신 312조753억원‧여신 300조6712억원) ▲NH농협은행 92%(수신 314조9110억원‧여신 289조8151억원) 등이다.

SVB 파산은 채권 등 막대한 유가증권 보유 등도 원인으로 꼽힌다. SVB는 수익 자산 중 증권 보유 비중이 58%에 달했다. 하지만 국내 주요 은행은 주식과 채권 등 리스크가 상대적으로 큰 유가증권 투자 비중이 20% 미만이다. 금리 인상으로 보유 중인 유가증권의 가격이 하락해도 손실이 은행 전체 자산에 미치는 타격은 크지 않다.

지난해 3분기 기준 KB국민은행의 총자산은 517조5632억원, 보유 유가증권은 84조580억원으로 유가증권 비중은 16.2%에 그쳤다. 신한은행의 총자산은 465조3937억원, 보유 유가증권은 86조8317억원으로 유가증권 비중은 18.7%다.

이 외에 ▲하나은행 16%(총자산 490조2003억원‧유가증권 78조5580억원) ▲우리은행 15.9%(총자산 440조9864억원, 유가증권 69조9812억원) ▲NH농협은행 17.8%(총자산 400조1072억원‧유가증권 71조2176억원) 등을 기록중이다.

이경록 신영증권 연구원은 “SVB, CS 등의 유동성 위기가 글로벌 금융위기로 확산되지는 않을 것으로 판단된다”며 “특히 국내 은행의 경우 대부분 소액예금이며 유가증권 비중도 높지 않아 유동성 위기와는 거리가 멀다”고 판단했다.

‘뱅크런’ 무시 못 해…예금자 보호장치 마련해야

SVB 파산은 고금리 충격에 따른 재무구조 악화가 ‘뱅크런’으로 이어지면서 벌어졌다. 뱅크런은 은행이 망할 것이라는 불안감 때문에 예금주들이 갑자기 예금을 대량 인출하는 사태를 뜻한다. 실제로 SVB는 뱅크런이 일어난 지 36시간 만에 파산했다.

박상현 하이투자증권 연구원은 “SVB에 이어 퍼스트 리퍼블릭 은행 등 일부 지역은행의 유동성 위기가 진정되지 못하고 있는 원인은 잠재적 부실, 즉 투자 증권 손실과 진정되지 못하고 있는 ‘뱅크런(스마트 뱅크런)’ 현상 때문”이라고 진단했다.

우리나라 또한 지난 몇 년 간 디지털화가 빠르게 진행되면서 인터넷뱅킹 비중이 크게 늘었다. 이에 따라 스마트폰 뱅크런에 취약하다는 우려가 나온다. 지난해 인터넷뱅킹을 통한 입출금·자금이체 서비스 이용 비중은 77.7%로 압도적인 수치다.

앞서 2020년 예금보험공사는 ‘금융의 디지털화 확산에 따른 금융회사의 유동성리스크 분석 및 시사점’ 보고서에서 디지털화에 따른 유동성 위기를 경고하기도 했다. 이 보고서에서 예금보험공사는 “자금 이체의 시공간적 제약이 사라지면서 디지털 뱅크런 발생 가능성이 대두됐다”고 진단했다.

또한 “금융회사의 부실징후가 시장에 알려질 경우 불안심리로 인해 예보제도에 의해 보호되는 소액예금까지 예금자들이 일시에 인출하는 사태가 발생할 수 있고, 불안심리가 더욱 확산되면 건전한 은행의 예금자들까지 예금인출을 시도할 수 있다”면서 “한 금융회사의 뱅크런이 다른 건전한 금융회사까지 전이돼 금융시장 전체의 시스템 리스크로 확산되는 것”이라고 평가했다.

SVB‧CS 사태의 국내 영향이 제한적이라지만, 이처럼 인터넷뱅킹 등 취약 고리에 대한 불안은 남아 있다. 이에 따라 정치권에선 현행 5000만원인 국내 예금자보호 한도를 올려야 한다는 주장도 제기된다. 예금 보호 확대로 고객 불안을 줄여 뱅크런을 방지해야 한다는 것이다.

홍석준 국민의힘 의원은 은행 및 보험의 보호 한도를 1억원 이상으로 상향 조정하는 내용의 예금자보호법 개정안 통과를 촉구했다. 이 법안은 홍 의원이 지난해 3월 대표발의해 소관 상임위원회인 정무위원회에 회부됐으나 현재까지 처리되지 않고 계류돼 있다.

예금보호제도는 금융회사가 파산 등을 이유로 예금을 고객에게 지급할 수 없는 경우 예금보험공사가 금융회사 대신 예금자에게 보험금을 지급해주는 제도다. 현행법은 예금보험금 한도를 대통령령으로 정하도록 위임돼있다. 이 한도는 현재 1인당 5000만원이다. 2001년 2000만원에서 5000만원으로 상향된 뒤 20년 넘게 동결이다.

우리나라 예금보호 한도는 다른 나라와 비교해 낮다. SVB 사태가 발생한 미국은 25만달러(약 3억2700만원), 영국 8만5000파운드(약 1억3500만원), 캐나다 10만달러(약 9500만원), 일본 1000만엔(약 9900만원), 프랑스 10만유로(약 1억4000만원) 등이다.

홍 의원은 “경제 규모가 커졌고 외국 대비 보호 한도가 낮은 점을 고려해 오랜 기간 동결됐던 예금보호 한도를 상향할 필요가 있다”며 “국회에서 관련 법안을 조속히 통과시켜 예금 보호의 실효성을 강화하고 금융시장의 안정화 및 활성화에 기여할 수 있는 보호 장치를 마련해야 한다”고 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1바이든 정부, 반도체 보조금 규모 줄인다…5억 달러 넘게 축소

2김종민 '11세 연하♥' 눈 뜨자마자…"혼자 몸 아녔으면"

310년 간 청약 경쟁률 높은 지역 1위 '세종시'…2위는 부산

4영종도 '누구나집' 입주 지연 1년 째…갈등 여전

5정우성, 문가비 임신시켜 놓고…"외로운 건 어떻게?"

6대한항공, 日 구마모토 노선 재운항...1997년 이후 27년만

7베트남 新 통관법 시행 논의…하노이서 이커머스 포럼

8야구 이어 축구도 점령...골든블랑, 'K리그 우승 축하주' 됐다

9숨은 AI 고수 찾아라…패스트캠퍼스 AI 공모전 ‘GALA’ 연다