‘1000조’ 돌파한 자영업자 대출, 경제 뇌관 되나[부채도사]

지난해 가계대출 7.8조 줄 때 자영업대출 110조 급증

자영업 가구 중 다중채무자가 전체의 절반

당국만 아니라 금융소비자도 부채 경각심 가져야

한국의 뱅크데믹(펜데믹과 뱅크의 합성어)이 자영업자 대출에서 발생할 가능성이 높아지고 있다. 미국에서는 실리콘밸리은행(SVB) 파산 사태 이후 상업용 부동산 붕괴 우려가 높아지고 있는데, 국내 상황은 조금 다르다는 분석이다.

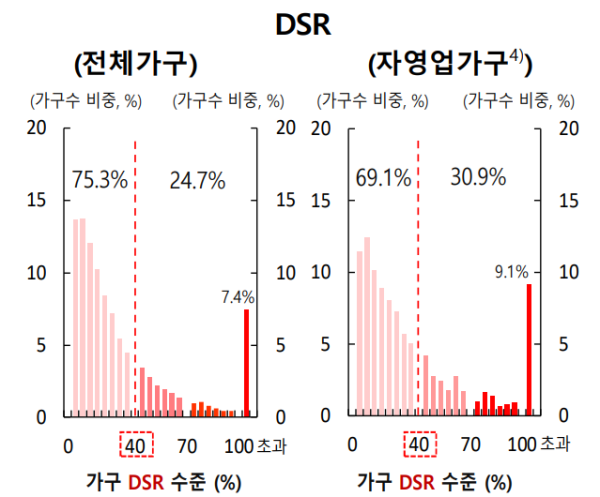

자영업자 10명 중 1명은 ‘DSR 100%’ 초과

금융권에 따르면 자영업자 대출이 우려되는 이유는 두 가지로 설명된다. 첫째는 지난해 가계대출이 감소한 가운데서도 자영업자 대출이 크게 증가했다는 점이다. 둘째는 상환능력이 떨어지는 자영업가구가 최근 들어 크게 증가했다는 것이다. 커져 버린 대출에 금리가 높아지면서 부실 위험이 높은 ‘고위험가구’가 자영업가구에서 급증했다는 의미다.

한국은행이 양경숙 더불어민주당 의원에게 제출한 ‘자영업자 대출 현황’ 자료를 보면 지난해 4분기 말 현재 자영업자의 대출은 1019조8000억원으로 나타났다. 1000조원이 넘은 것은 지난해 3분기부터다.

특히 자영업자 대출 규모는 지난 한해 동안에만 110조6000억원(12.2%) 증가했는데, 같은 기간 가계대출은 오히려 7조8000억원 감소했다. 가계대출은 금리 부담이 높아지면서 신용대출 등 기타대출 상환이 이뤄진 영향을 받았다. 자영업자 대출은 고금리 상황에서도 영업난에 크게 늘어난 모습이다.

심지어 DSR이 100%를 초과하는 자영업자는 전체의 9.1%에 달한다. 현재 자영업자 10명 중 1명은 사업으로 번 돈 전체를 대출 원금과 이자를 내는 데 다 쓰고 있다는 의미다. 결국 사업 운영비와 생활비를 위해 다시 대출을 받아야 하는 것이다.

전체 자영업 대출자 가운데 절반 이상인 56.4%(173만명)가 다중채무자다. 여기에서 말하는 다중채무자란 가계대출을 받은 금융기관 수와 개인사업자대출 상품 수의 합이 3개 이상을 의미한다.

자영업자들의 이자 부담은 갈수록 심해지고 있다. 은행 평균 대출금리는 2020년 12월 말 연 2.74%에서 2022년 12월 말 5.56%를 기록했다. 2년 만에 2.82%포인트 올랐다.

양 의원에 따르면 대출금리가 1.50%포인트 상승할 때 자영업 다중채무자의 1인당 연이자는 각 454만원 확대된다. 3%포인트 인상되면 연이자는 908만원 불어난다. 국내 변동금리 비중이 전체의 70%를 넘는 상황이라 자영업자들의 위기가 커지고 있다.

전 국민 금융이해력 66.5점 그쳐

올해 들어 은행권이 내놓은 상생금융 지원 방안으로 연간 3300억원 수준의 대출 이자 감면 효과가 날 것으로 예상된다. 이 외에도 은행들은 소상공인과 중소기업 등 대출이 필요한 고객들에게 금리를 낮춰 적극적으로 금융지원을 한다는 입장이다. 아울러 이복현 금융감독원장은 대출이 나갈 때 고정금리 비중을 전체의 절반 이상이 돼야 한다는 내용을 담아 은행 행정지도에도 나섰다.

다만 사후 처방만으로는 부족하다는 지적도 나온다. 한국은행과 금감원이 발표한 ‘2022년 전 국민 금융이해력(financial literacy) 조사’에 따르면 성인의 금융이해력은 66.5점에 그쳤다.

금융이해력 부족으로 최근 2~3년 동안 이자가 조금 싸다는 이유로 변동금리에 몰리거나, 물가가 높아져 금리 인상이 불가피한 상황에서도 대출을 받아 사업을 확장했다는 지적이 나올 수 있다. 언제든 부채 폭탄이 터질 수 있다는 경각심은 당국만 아니라 소비자들도 같이 가져야 할 필요가 있다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1올 1분기 전국 아파트 분양물량 1만2358가구…16년 만에 '최저'

2“취향대로 고르는 호캉스”...교원 스위트호텔 제주, 봄·여름 시즌 패키지 선봬

3코빗, 신한은행과 비영리 법인 가상자산 관리 서비스 시작

4메가스터디교육 중등 인강 엠베스트, 2026 영재학교 자기소개서 컨설팅 진행

5신세계까사, 3000세대 하이엔드 아파트 서초 ‘메이플자이’ 입주 공략

6삼성증권, 해외주식 양도소득세 신고 대행 서비스 실시

7"매출 전년 대비 10여% 상승했다"...삼성전자, 1분기 잠정실적 발표

8도미노피자, 7900원 '1인 피자' 출시

9롯데웰푸드, 맵부심 자극하는 새로운 도리토스 출시