자영업자 1인당 3.3억원 대출 받아…“부채 질 악화됐다”

한은 ‘2023년 상반기 금융안정보고서’ 발표

1분기말 자영업자 대출 잔액 1033조7000억원

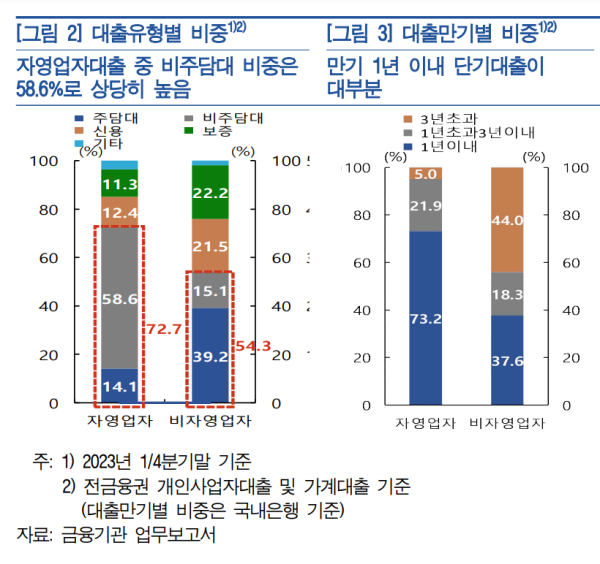

비주택부동산 담보대출 비중 58.6%

한국은행은 21일 발표한 ‘2023년 상반기 금융안정보고서’를 발표하며 자영업자 대출 부실 우려가 비자영업자에 비해 높아지고 진단했다.

한은은 자영업자 부채 규모가 크고 단기 및 일시상환 대출 비중이 높은 가운데, 비주택담보대출 비중도 높아 금리 상승과 부동산 가격 하락에 취약하다고 밝혔다.

보고서에 따르면 자영업자 소득은 대출금리 및 원자재가격 상승 등으로 코로나19 이전인 2019년말 대비 92.2%수준에 그치고 있다.

올해 1분기말 현재 자영업자 대출 잔액은 1033조7000억원으로 전년 동기 대비 7.6% 증가했는데, 이는 2019년말의 684.9조원보다 50.9% 급증한 규모다.

올해 1분기말 자영업자의 1인당 대출 규모는 3억3000만원이다. 비자영업자의 9000만원의 3.7배수준으로 자영업자의 원리금상환부담이 높은 상황이다.

자영업자대출 연체율은 올해 3월말 현재 1.00%로 과거장기평균인 1.05%와 비슷한 수준이지만 지난해 하반기부터 취약 부문을 중심으로 상승하는 것으로 나타났다.

아울러 올해 1분기 말 자영업자대출 중 비주택부동산 담보대출(비주담대) 비중은 58.6%로 비자영업자의 15.1%에 비해 상당히 높은 수준을 보였다.

한은은 “자영업자대출 중 잠재부실위험이 높은 대출의 연체리스크를 적절한 수준에서 관리하기 위해서는 단기적으로 취약차주에 대해 새출발기금 등 채무재조정을 촉진할 필요가 있다”고 밝혔다.

이어 “중장기적으로는 소득이 회복된 정상차주의 경우 자발적인 대출 상환을 유도해야 한다”며 “급격한 자금애로를 겪지 않는 선에서 자영업자의 비주담대에 대한 규제체계도 점진적으로 마련해야 할 것”이라고 조언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지