저신용자에 고금리 대출 퍼줬나...전북은행 ‘깡통대출’ 급증

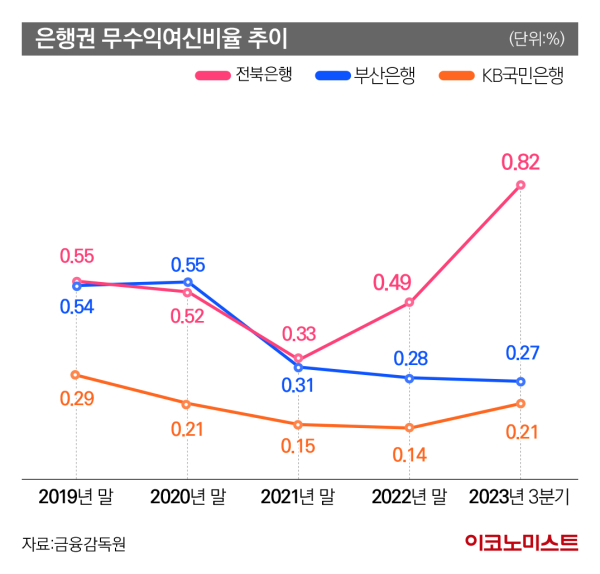

전북은행 3분기 말 무수익여신비율 0.82%

부산은행 0.27·KB국민은행 0.21% 수준

대손충당금적립비율도 200% 미만 그쳐

무수익여신비율, 코로나 팬데믹 거치며 2배↑

22일 금융감독원과 은행권에 따르면 전북은행의 무수익여신비율은 올해 3분기 말 0.82%를 기록했다. 지난해 말(0.49%)보다 0.33%p 높아졌다. 2021년 말의 0.33%와 비교하면 2배 이상 높아졌다.

무수익여신은 대출 고객이 원금 상환뿐만 아니라 이자조차 내지 못하는 대출을 의미한다. 은행들은 3개월 이상 원금 상환이 연체된 여신에 이자 미계상 여신을 추가 반영해 무수익여신으로 산정한다. 은행에서는 무수익여신이 이자조차 전혀 갚지 못하는 대출인 만큼 고정이하여신보다 더 악성으로 본다.

전북은행의 무수익여신비율은 지방은행에서도 높은 상황이다. BNK부산은행의 무수익여신비율은 3분기 말 0.27%를 기록해 지난해 말보다 0.01%p 낮아졌다. 특히 부산은행의 무수익여신비율은 ▲2020년 말 0.55% ▲2021년 말 0.31% ▲2022년 말 0.28% 등으로 낮아져 코로나 팬데믹 기간에도 높은 건전성 관리 능력을 보여줬다.

BNK경남은행의 무수익여신비율도 지난해 말 0.29%에서 0.28%로 떨어졌다. DGB대구은행의 무수익여신비율은 0.40%로 지난해 말보다 0.04%p 개선됐다.

같은 JB금융그룹 계열사인 광주은행의 이 수치는 같은 기간 0.25%p 높아진 0.54%를 기록했다. 지방은행들이 대부분 9개월 동안 이 수치를 낮춘 것과 비교하면 JB금융 계열 은행들의 건전성 악화 속도가 빠른 상황이다.

특히 KB국민·신한·하나·우리은행 등 4대 시중은행의 무수익여신비율은 지난해 말 0.18%에서 올해 3분기 말 0.22%로 높아졌지만 여전히 총여신에서 차지하는 비중은 크지 않았다.

대출 부실 속도 빨라…대손충당금적립률 ‘뚝’

전북은행의 무수익여신뿐만 아니라 다른 건전성 지표도 다른 은행보다 나빠지고 있다.

대손충당금적립률을 보면 전북은행은 3분기 말 141.85%를 기록하며 9개월 동안 40.39%p나 떨어졌다.

반면 총대손충당금잔액은 같은 기간 1788억원에서 2480억원으로 확대됐다. 대출 부실에 대비해 대손충당금을 더 쌓았는데도 불구하고 대손충당금적립률이 떨어진 이유는 그만큼 부실채권이 더 빠르게 늘었다는 의미다.

실제 부실채권으로 여겨지는 고정이하여신비율은 3분기 말에 1.00%를 기록하며 지방은행 중 유일하게 1%대를 기록했다. 4대 시중은행은 모두 0%대 초반을 기록하고 있어 전북은행과의 격차가 크다.

특히 대손충당금적립률을 보면 KB국민은행이 225.30%를 기록하는 등 시중은행들은 평균 200%를 넘었다. BNK부산은행은 327.89%를 기록, 최대 규모로 충당금을 쌓으며 경기 침체에 대비했다. DGB대구은행의 이 수치는 167.52%로 나타났지만 전북은행과 달리 지난해 말보다 30.57%p 높아졌다.

타행 대비 낮은 신용등급·높은 대출 금리로 운영

은행연합회의 분할상환방식 주택담보대출 만기 10년 이상 금리 현황(10월 기준)을 보면 전북은행은 잔액 기준으로 연 4.98%를 기록해 시중은행과 지방은행, 인터넷은행 중 가장 높은 것으로 나타났다.

신규 취급액 기준으로 봐도 전북은행의 해당 상품 평균 금리는 연 4.88%로 제주은행의 연 5.16% 다음으로 높았다. 특히 대출자의 평균 신용점수를 보면 전북은행이 896점으로 제주은행(894점)을 제외하고 시중은행과 지방은행, 인터넷은행 중 가장 낮았다. 특히 민간은행들은 모두 900점대를 기록했다.

전북은행이 신용점수가 낮은 대출자들에게 고금리 장사를 하면서 건전성 지표가 나빠진 상황으로 풀이된다. 다만 이와 관련해 전북은행 관계자는 “(금리가 높고 신용점수가 낮은 이유는) 서민금융 지원을 많이 한 부분이 반영된 것”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

11등 패션 플랫폼 ‘비상경영’ 돌입...무신사 갑자기 왜

2美 CSIS "조선 재건 위해 韓 한화오션·HD현대重 맞손 제시"

3“과태료 내고 말지”…15회 이상 무인단속 상습 위반자, 16만명 넘었다

4지은 지 30년 넘었으면 재건축 더 쉬워진다

5"中에 AI 칩 팔지마"…엔비디아에 이어 인텔도 못 판다

6클릭 한번에 기부 완료…동물구조 돕는 ‘좋아요’ 캠페인

7제니가 콕 집은 '바나나킥'...미국서 도넛으로 변신, 그 모습은?

8TSMC “인텔과 협의 없다”…기술 공유설 선 그어

9제주항공 참사, 美 소송 초읽기...‘보잉·FAA’ 전방위 압박