“코로나 후 美 연준 영향력 더 커져”…금리 내려도 ‘디스인플레’ 위험↑

[통화신용정책보고서]③

“코로나19 등에 연준 적극 대응해 금융 사이클 큰 영향”

“미 연준, 올 말까지 3회 정도 금리 인하 예상”

“금리 인하 시 디스인플레이션 유의해야”

한국은행은 14일 ‘통화신용정책보고서’를 발표하고 최근 미 연준 통화정책의 기조 전환 시점, 전환 시 완화의 폭과 속도 등에 대한 국내외 관심이 크게 높아진 가운데 올해 내 전환에 대해 대체로 가능성이 높다고 밝혔다.

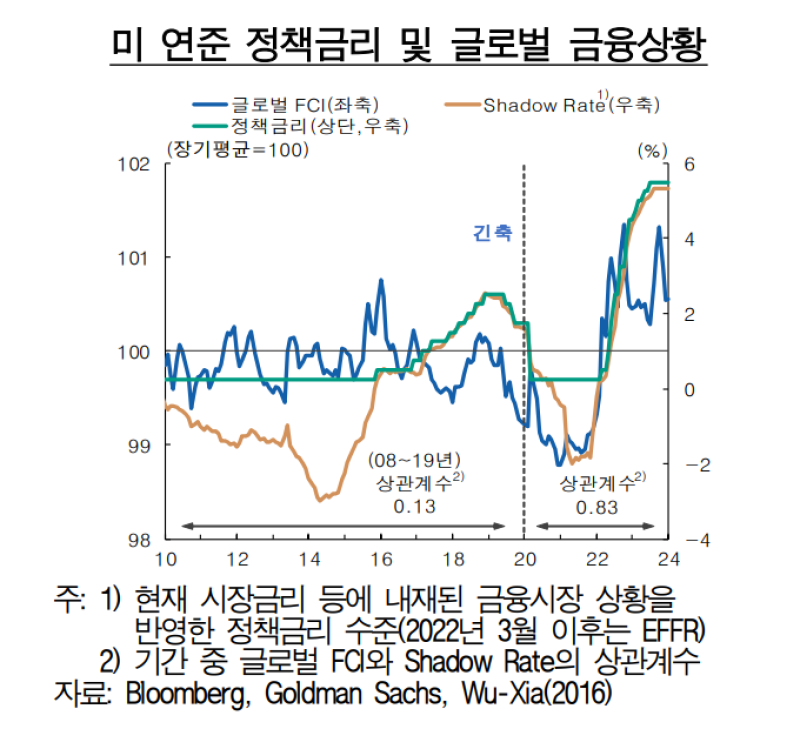

아울러 코로나 팬데믹 이후 미 연준 통화정책의 글로벌 영향력이 더욱 커진 것으로 평가된다고 분석했다. 그만큼 향후 연준의 정책기조 전환 시 글로벌 금융·경제에 미칠 영향에 대해 주의 있게 살펴봐야 한다고 봤다.

코로나19가 발생하기 전까지 미 연준 통화정책, 글로벌 금융상황 등은 각국 통화정책 운영여건 상 제약 요인에는 해당하지만, 개별 중앙은행이 여전히 자율적 통화정책을 통해 효과적으로 거시경제를 조절할 수 있었다.

하지만 한은은 각국의 자본시장 개방, 외환시장 및 교역 연계 등의 확대 추세로 미 연준 통화정책의 파급력이 과거보다 강화됐을 가능성이 있다고 전했다. 한은은 “특히 글로벌 금융위기 이후 코로나19, 글로벌 인플레이션 등에 연준이 적극 대응하면서 최근 글로벌 금융 사이클에 큰 영향을 미쳤다”고 설명했다.

한은에 따르면 미 연준의 통화정책은 글로벌 금융·실물 사이클의 주요 동인으로 ▲자본이동 ▲환율·위험선호 ▲교역·총수요 경로 등을 통해 각국에 영향을 미치는 중이다.

실제 미 연준은 올해 말까지 3회(점도표 기준, 각 25bp) 정도의 인하를 예상하고 있다. 2026년말 정책금리(중간값)는 2.9% 수준으로 전망한다. 이는 장기 중립금리로 제시한 2.5%를 소폭 상회하는 수준이다. 고용 및 인플레이션 지표를 확인해 가며 정책금리를 조정할 필요가 있기 때문이다.

한은은 “미 연준이 정책금리를 인하할 경우 글로벌 금융여건이 완화되고 실물경제도 개선될 것”이라며 “미 연준 통화정책의 완화 전환이 현재 진행되고 있는 디스인플레이션 및 디레버리징 과정을 저해할 가능성에는 유의해야 한다”고 전했다.

디스인플레이션과 관련해서 한은은 “최근 고인플레이션과 자산가격 급등을 경험했던 경제주체들이 물가와 자산가격 상승 기대를 재형성할 가능성이 있다”며 “또 국내에서 부채의 디레버리징이 지연되거나 중단될 소지가 있다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1중국서 다시 불붙은 '트럼프 변기 솔' 인기…반미 감정에 풍자 상품 재조명

21번지의 특별함 누리는 하이엔드 프라이빗 멤버스 클럽 ‘디아드’ 눈길

3그린알로에 알로에스테, ‘대한민국 대표브랜드 대상’ 알로에화장품 부문 9회 수상

4트럼프 행정부, 또 한국 건너뛴다…아시아 순방서 '패싱' 지속

5두나무 ‘업비트 데이터 랩’ 출시…가상자산 통합 데이터 플랫폼 확대

6뉴욕증시, 관세 불확실성에 3대 지수 일제히 약보합 마감

7뉴로바이오젠, 미국 제약사와 6.5조원 규모 비만·치매 치료제 글로벌 라이선스 계약 맺어

8 트럼프 칩수출 제한, 엔비디아 시간외거래에서 6% 급락

9갈 곳 잃은 건보료 327억원, 3년 지나면...