전문가 칼럼

수익성 개선에 집중하는 동남아시아 스타트업 생태계 [동남아시아 투자 나침반]

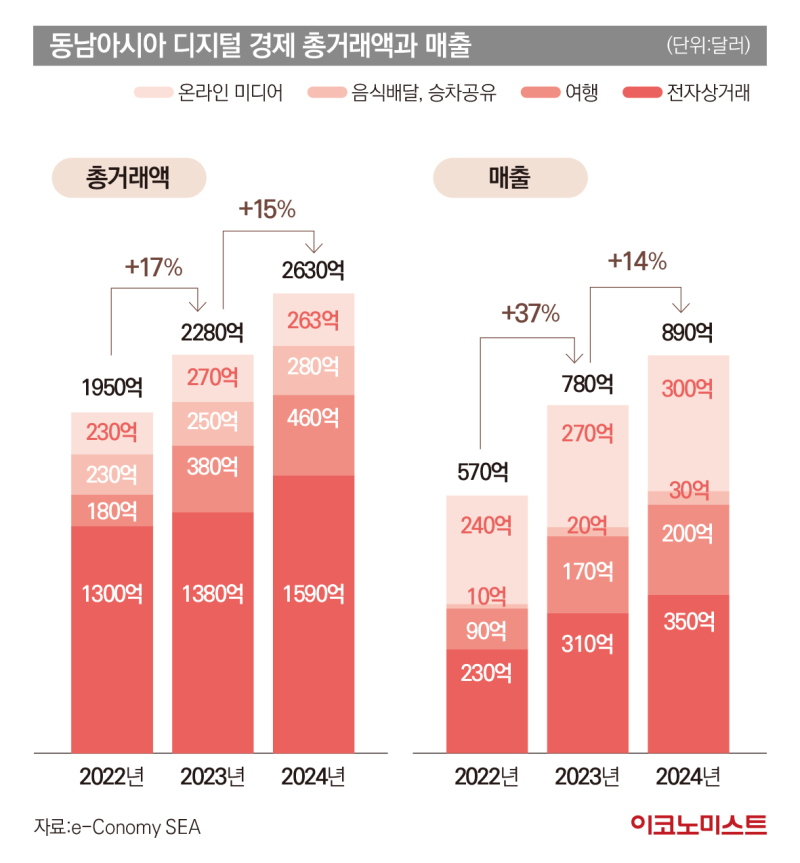

- 디지털 경제와 매출 3년간 두 자리 수 이상 증가

디지털 금융 서비스 매출 2년 동안 22% 성장

[김상수 리겔캐피탈 상무] 매년 11월이 되면 구글·테마섹· 베인앤컴퍼니에서 작성된 ‘e-Conomy SEA라는 보고서가 발표된다. 동남아시아 디지털 경제를 분석한 보고서다. 2017년 처음 발간되었을 때는 불과 13페이지였지만 올해는 무려 128페이지에 달하고 매년 분석의 내용도 다양해지고 있다.

e-Conomy SEA는 동남아시아 디지털 경제의 흐름을 이해하는데 매우 중요한 보고서다. 올해는 처음으로 매출 및 수익성에 대한 분석이 추가되었다. 2회에 걸쳐서 e-Conomy SEA 2024에 담긴 주요한 내용을 다뤄 보고자 한다.

동남아시아 디지털 경제에서 가장 눈에 띄는 변화는 지속가능한 성장을 위해 그동안 성장성에 치우친 것에서 벗어나 수익성을 강화하기 시작한 것이다. 2022년 40억달러(약 5조6000억원)였던 수익은 2023년 90억달러(12조6000억원)가 되었고 2024년에는 110억 달러(15조4000억원)에 달해 2년내 무려 2.5배가 증가할 전망이다.

디지털 경제의 성장 지표로 삼는 총거래액(GMV, Gross Merchandise Value)은 2024년 2630억달러(368조2000억원)로 전년대비 15% 성장했다. 매출은 2024년 890억 달러(124.6 조원)로 2023년 대비 14% 증가하였다.

디지털 경제와 매출은 지난 3년간 두 자리 수 이상 증가하고 있는데 매출의 경우 디지털 경제의 성장성으로 수렴하고 있는 흐름을 보이고 있다. 이는 글로벌 경향과 일치한다.

매출과 수익성이 늘어난 것은 전자상거래, 승차 공유 및 음식 배달 등이다. 인터넷 기업들의 더 많은 가치를 만들어 낼 수 있는 서비스의 도입과 수수료 인상 및 비용절감 등으로부터 기인한다. 그리고 기존의 강자들은 새로운 경쟁자가 시장에 진입하는 것을 막기위해 총거래액을 높이기 위해 재투자를 하고 있다.

동남아사이의 디지털 경제는 성숙단계에 접어든 것으로 보인다. 과거에는 신규사용자의 유입으로 성장을 만들어 왔는데 이제는 기존 고객들이 성장을 이끌고 있다. 이러한 이유로 플레이어들은 기존 고객들을 만족시키기 위한 다양한 서비스 및 인센티브 도입 등 매출을 높이기 위한 여러가지 실험을 진행중에 있다.

온라인 쇼핑 이용자 44% 비디오 커머스에 의존

디지털 경제에서 가장 큰 부분을 차지하는 전자상거래의 성장은 비디오 커머스가 이끌었다. 비디오 커머스가 총거래액에서 차지하는 비중이 2022년 5%가 안되었으나, 2024년에는 20%에 달한다. 온라인 쇼핑 이용자의 44%가 결정을 하는데 비디오에 의존하고 있다.

또한 게임분야도 급성장하고 있다. e스포츠의 인기도 높아지고 있으며, 로컬 컨텐츠 개발도 활발해지고 있다. 2024년 동남아시아 개발자들의 게임은 전세계 시장에서 다운로드 있어 무려 12%의 시장점유율을 가지고 있다. 게임 창작자의 인기는 다른 업종에서도 라이브 스트리밍을 활용하여 판매자와 고객 간의 양방향 상호 작용을 촉진함으로써 크리에이터 생태계가 번창할 수 있는 토대가 되고 있다.

이제 동남아시아 디지털 경제에서 주요 축 중 하나인 디지털 금융서비스에 대해 살펴보려고 한다.

디지털 금융 서비스의 매출은 2024년 330억 달러(46.2 조원)로 2022년 220억 달러(30.8 조원)대비 22%가 증가할 것으로 예상되는 등 빠르게 성장하고 있다. 디지털 결제와 대출이 디지털 금융 서비스 전체 매출의 90%이상을 차지하고 있으며, 이러한 성장을 주도하고 있다. 전자지갑이 주요 카드 결제 네트워크와 제휴하고 계좌간 이체를 위한 QR코드 사용이 증가하면서 디지털 결제는 보편화 되고 있다.

디지털 금융 서비스에서 가장 큰 비중을 차지하는 대출시장에 있어서도 디지털 은행들은 가상 비서를 강화하고 신용 평가 등을 수행하기 위해 생성형 인공지능(generative AI)을 도입하고 있다. P2P 대출에 있어서도 부실채권(NPL, Non-performing loan)의 비율 2~3% 정도의 낮은 비율로 유지하면서 성장하고 있다. 이런 흐름과 맞물려 디지털 대출분야의 매출액은 과거 2년간 연평균 35%의 성장을 보였다. 하지만 이자율, 신용 등급에 따른 대출 한도 제한 등 금융 당국의 규제의 움직임도 있으며, 이는 향후 매출 등에 영향을 미칠 수도 있다.

QR 코드의 광범위한 채택과 앱 기반 신용 솔루션에 대한 접근성 향상은 동남아시아 디지털 금융을 강력한 궤도위로 올려놓고 있다. 이러한 모멘텀은 디지털 결제에 대한 가맹점의 수용이 확대되고, 위험 관리 능력이 향상되며, 동남아시아 지역의 부의 증가와 더불어 소비자가 보험 및 자산 관리를 오프라인에서 온라인으로 이전함에 따라 계속될 것으로 보인다. 특히 디지털 자산관리 시장은 2030년이 되었을 경우 현재보다 6배 성장할 것으로 예측되고 있다.

이번편에서는 동남아시아 디지털 경제의 분야별 성장흐름에 대해 다루어 보았다. 다음편에서는 e-Conomy 2024 보고서에 실린 동남아시아 투자흐름, 회수 시장 등에 대해 살펴보려고 한다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

빅뱅 의리가 ‘완전미쳤어!’…지드래곤·태양 이어 대성도 탑 ‘공개 응원’

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

이데일리

이데일리

이강인 결승골 기점 역할, 높은 평점까지...선두 PSG 2연승

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이란 중도 실용주의자, 이란에 “승리 선언 후 협상” 촉구, 美엔 출구 전략 제안

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]‘완전자본잠식’ 과천 지타운…넷마블, 중동발 공사비 리스크에 ‘촉각’

성공 투자의 동반자마켓인

마켓인

마켓인

[only 이데일리]삼천당이 강조한 신기술 개발, 내부는 '금시초문'...오럴 인슐린도 외부 도입

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리