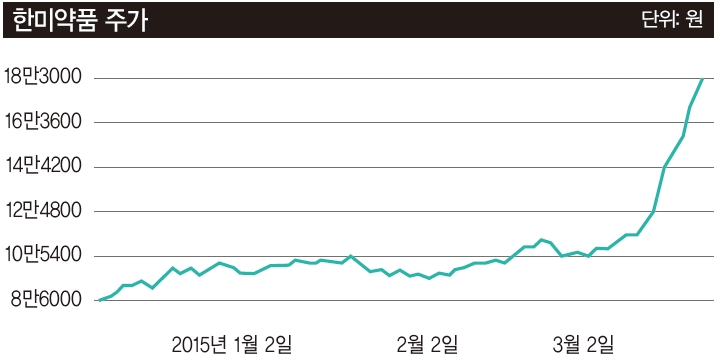

3월 셋째 주 핫 클릭 리포트로 양준엽 하이투자증권 애널리스트의 ‘한미약품-신약으로 글로벌 제약회사로 도약하는 2015년’을 뽑았다. 이 보고서는 금융정보업체 에프엔가이드 집계 결과 3월 10~17일 조회수 1위(590회, 3월 3일 이후 작성 기준)를 기록했다. 다음은 보고서 요약. 한미약품 연구센터의 연구원들이 신약개발에 몰두하고 있다. / 사진:한미약품 제공한미약품의 성장성에 대한 기대가 커지고 있다. 그간 공격적인 연구·개발(R&D) 투자에 대한 결실을 거둘 때가 무르익었다는 평가다. 암을 유발하는 특정 표적에만 선택적으로 작용해 부작용을 줄이고 치료효과를 높인 표적치료제 라인업이 완성됐다. 남아프리카공화국·키르키즈스탄·카자흐스탄·우즈베키스탄 등 4개국에 추가 수출의 길도 열었다.

한미약품은 1973년에 설립된 유력 제약사다. 2010년 지주회사인 한미사이언스와 사업회사인 한미약품으로 인적분할했다. 퍼스트 제네릭 개발을 주력으로 빠른 성장을 이뤘다. 주요 제품으로는 고혈압치료제 ‘아모디핀’, 복합고혈압치료제 ‘아모잘탄’, 발기부전치료제 ‘팔팔’, 역류성식도염치료제 ‘에소메졸’ 등이 있다. 1996년에는 중국에 북경한미약품유한공사를 설립해 지금까지 안정적 매출을 달성하고 있다. 최근 중국 정부의 리베이트 단속으로 중국 제약산업이 침체된 상황이지만 올해부터 업황 개선의 기미가 보여 두 자릿수 성장률을 달성할 수 있을 것으로 기대된다.

2015년 한미약품에서 가장 주목할 점은 공격적 연구·개발 투자의 성과가 가시화되고 있다는 것이다. 2014년 기준 매출의 20%에 해당하는 1525억원을 연구개발비로 지출했다. 결과 글로벌 신약이 될 가능성이 큰 신약 파이프라인을 다수 보유하고 있다. 그중에서도 ‘퀀텀 프로젝트’라 불리는 당뇨치료 바이오신약군과 표적치료제군이 가장 눈에 띈다. 당뇨치료 바이오신약인 ‘LAPS CA-Exendin-4’는 현재 미국·유럽·한국 등 9개 국가에서 임상이 진행 중이다. 올 6월 결과가 발표된다. 긍정적 결과가 나올 경우 한미약품의 주력 제품으로 성장할 가능성이 크다.

3개의 표적치료제도 눈여겨봐야 한다. 현재 다수의 글로벌 제약회사가 큰 관심을 보이고 있는 분야다. 한미약품은 유전자 변이에 의해 발생하는 암을 치료할 수 있는 고형암 치료제, 기존 항암제에 효과를 보지 못하는 환자에게 부작용을 낮추며 투여할 수 있는 비소세포폐암 치료제, 신개념 표적 자가면역질환 치료가 가능한 류마티스관절염 치료제까지 3종의 표적치료제에 대한 임상을 진행 중이다.

2015년 한미약품의 예상 매출은 8547억원, 영업이익은 645억원이다. 전년 대비 각각 12.3%, 87.8%가 늘어난 수치다. 리포트를 작성한 시점인 3월 6일 종가 기준 한미약품의 주가는 11만4500원이다. 양 애널리스트가 제시한 목표주가는 15만원이다. 3월 19일 현재 20만9000원을 기록해 목표주가를 이미 뛰어넘었다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지