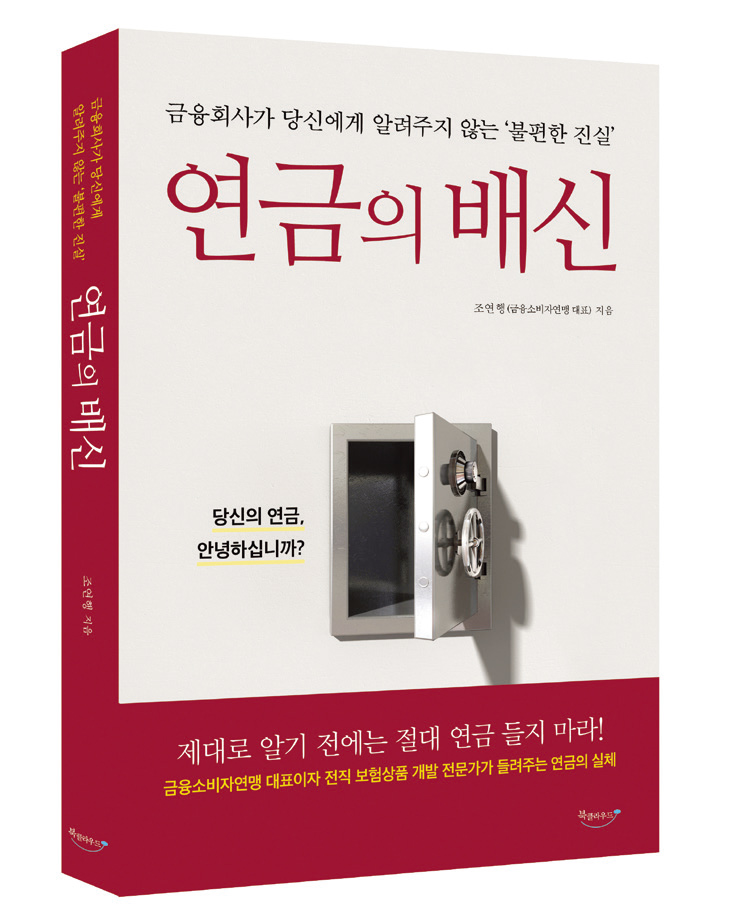

‘1년에 400만원까지 소득공제’라는 문구에 개인연금 가입행렬이 줄을 이었다. 하지만 실제 청구 시점에 예상했던 금액의 반 토막만 받는다면? 원금은 절대 종잣돈이 아니라는 말이다. 금융사가 알려주지 않은 연금에 대한 불편한 진실, 또 있을까? 연금의 배신 / 조연행 지음 / 북클라우드 펴냄 / 312쪽몇년간 수많은 연금상품이 출시됐고, 유행처럼 가입 행렬에 많은 이들이 뒤따랐다. 노후 연금의 필요성을 절감했기 때문이다. 하지만 요즘 같은 초저금리 시대에 연금상품에서 수익을 꾸준히 내기 쉽지 않다. 금융사도 자신들의 사업비 내용을 투명하게 공개하기보다는 연금상품 가입 유치에 더 열을 올리고 있다. 이에 저자인 조연행 금융소비자연맹 대표는 연금상품의 실체에 주목한다.

‘연금의 배신’이라는 책 제목처럼 연금 상품에 대한 ‘허와 실’을 더 깊게 보여주는 데 초점을 맞춘다. 먼저 물가상승률을 반영하는 개인연금 상품은 없다는 점부터 복리로 이자를 받는다는 것이 진짜 유리한지, 보험회사가 연금상품의 중도 해지를 막지 않는 이유 등을 살펴본다.

즉 연금상품 내용을 하나하나 살펴보면 실현 가능성이 없거나 오히려 손해를 보는 사례가 더 많다는 얘기다. 예를 들어 요즘 같은 초저금리 시대에는 연금의 공시이율도 물가상승률보다 낮아지는데 금융회사가 떼어가는 사업비를 고려하면 실제 연금상품 대부분이 마이너스 수익이 난다는 식이다.

더불어 요즘 많이 가입하는 변액연금보험, 즉시연금, 100세 시대 마케팅의 대표주자 종신형연금·종신보험 그리고 절세효과를 내세운 연금저축 등 대표적인 연금상품의 실체를 듣다 보면 본인이 가입한 보험의 약관을 다시금 꺼내보게 될 수도 있다. 이 책은 중반까지 현재 출시된 상품을 비교·평가하고 다양한 진실 바로 보기에 할애한다. 물론 ‘불편한 진실’만 보여주는 것은 아니다.

연금상품이 꼭 필요한 만큼 충실하게 ‘잘’ 고르는 법도 조언한다. 연금저축이 절세혜택이 얼마나 되는지, 종신보험을 어떻게 선택해야 하는지, 연금저축펀드로 자산 불리기, 퇴직연금 활용법, 주택연금 활용까지 접근하고 나아가 농지연금이라는 전문분야까지 건드린다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지