지난해 영업손실 2799억원… 매출 늘어도 ‘적자 확대’ 악순환 현대로템의 한국형2층 고속열차 조감도 / 사진:현대로템현대자동차그룹의 철도 및 중공업 계열사 현대로템의 실적이 악화일로다. 현대로템 실적 기반이 돼 온 철도사업 부문이 공기 지연에 따른 비용 확대로 적자 코너에 몰린 상황에서, 저가 수주 프로젝트의 실적 반영이라는 ‘강펀치’까지 맞으면서다. 지난해 현대로템은 전체 매출의 55%를 차지하는 철도사업 부문에서 약 2560억원(전망)의 영업손실을 기록, 총 2799억원 넘는 적자를 냈다. 철도사업 부문 실적 악화는 현대로템 전체로, 다시 재무건전성 악화로 치닫고 있다.

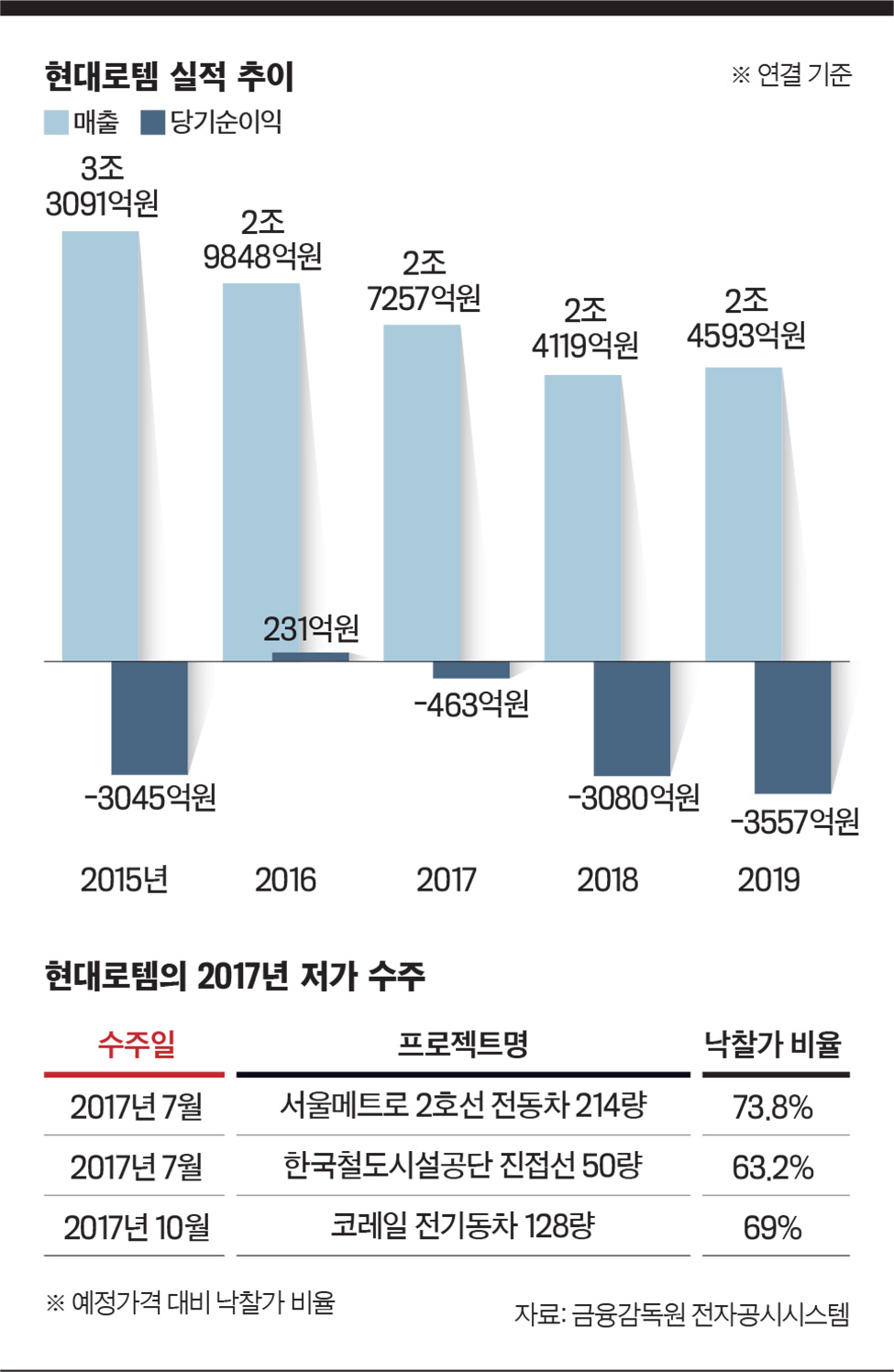

금융감독원 전자공시시스템에 따르면 현대로템은 지난해 연결기준 매출 2조4593억원, 영업손실 2799억원을 기록했다. 매출이 전년보다 3.5% 늘어나는 사이 영업손실은 43%(800억원) 증가, 적자폭이 확대했다. 창사 이래 최대 규모의 영업손실이다. 지난해 영업이익률은 마이너스 10.2%였다. 특히 지난해 순손실은 3557억원으로, 지난 3년간 7100억원의 누적 순손실을 낸 것으로 집계됐다. 영업이익 기준으로는 2년 연속, 당기순이익 기준으로 3년 연속 적자다.

━

100억원 규모 발주를 62억원에 수주

철도사업 부문이 현대로템 적자의 주요 원인이 됐다. 한국신용평가는 지난해 철도사업 부문에서만 약 2560억원 영업손실이 발생했을 것이라고 보고 있다. 전체 영업손실의 91%다. 이길호 한국신용평가 실장은 “해외 프로젝트를 중심으로 설계 변경에 따른 공기 지연이 발생해 원가 부담이 커졌고, 비용도 증가했다”고 분석했다. 지난해 3분기 현대로템은 호주에서 진행 중인 2층 전동차 사업(550량 규모) 차량 내부 의자 설계변경으로 1310억원 영업손실을 기록했다.

과거 저가에 따냈던 수주는 ‘엎친 데 덮친’ 격이다. 국내 철도 시장에서 현대로템은 2015년 이전까지 사실상 독점적 지위를 누렸다. 그러나 다원시스 등 경쟁업체 등장으로 잇따라 수주를 놓치자 현대로템은 2017년 들어 저가 수주에 열을 올렸다. 공장 가동을 유지하기 위한 방편이었지만, 저가 수주가 실적에 반영되기 시작한 지난해부터 공장을 돌릴수록 적자가 나고 있다.

이코노미스트가 현대로템의 수주 물량을 분석한 결과, 2017년 현대로템의 수주 낙찰가격은 발주처가 제시한 예정가격의 69% 수준에 머물렀다. 특히 현대로템은 2017년 5월 한국철도시설공단이 695억원 규모로 발주한 진접선 50량 입찰에 약 439억원을 써내기도 했다. 예정가격 대비 63.2% 수준으로, 100억원 규모 철도 차량 발주를 63억원에 수주해 온 셈이다. 또 현대로탬은 서울교통공사(2호선 전동차 214량 구매)와 한국철도공사(전기동차 128량 구매)에서 각각 발주한 철도 차량 입찰에도 74%, 69% 수준의 가격을 제시해 수주한 것으로 나타났다. 철도업계 관계자는 “현재 현대로템은 원가도 안 되는 돈으로 차량을 만들고 있다”고 지적했다.

철도사업 부문 실적 부진으로 재무건전성도 악화했다. 2018년 3000억원 순손실을 기록한데 이어 지난해 재차 3557억원 순손실이 발생했기 때문이다. 현대로템은 단기 차입에 의존하고 있다. 그 결과 2018년 말 1조3930억원 수준이던 총 차입금은 지난해 말 1조4820억원으로 1000억원가량 증가했다. 같은 기간 부채비율은 261%에서 363%로 치솟았다. 신용등급도 하향 조정됐다. 한국신용평가는 “본원적인 수익창출력이 훼손됐다”며 현대로템의 장기 신용등급을 A-에서 BBB+ 낮췄다. 2007년 3월 공모채를 발행할 때 A-를 받은 이후 13년 만에 하향이다.

문제는 앞으로다. 현대로템은 2018년 저가 수주를 피해 해외 수주를 늘렸지만, 해외 수주에서 설계 변경 등이 잇따르고 있다. 설계 변경 공사 지연에 따른 비용 증가를 가늠할 수 있는 공사손실충당부채는 지난해 3분기 말 1770억원으로 전년 동기(874억원) 대비 2배로 증가했다. 철도업계 관계자는 “현대로템이 해외 수주에 적극적으로 나서면서 수주잔고를 늘렸다”면서 “수주잔고가 설계 변경 등의 이유로 영업손실을 되레 더 키울 수 있다”고 설명했다. 현대로템의 지난해 3분기 기준 철도 사업 부문 수주잔고는 6조6780억원인 것으로 나타났다.

설계 변경 부담이 적은 국내 시장으로의 사업 확대도 어렵다. 현대로템은 서울교통공사가 예정한 4호선 신조 전동차 210량 발주에 참여할지 여부도 정하지 못한 것으로 알려졌다. 입찰 예정가격이 1량당 최대 12.6억 수준으로 낮은 데다 입찰 경쟁에 나설 여력이 없기 때문이다. 익명을 요구한 현대로템 내부 관계자는 “2017년 1량당 8억원 수준의 저가 수주로 3년 연속 순손실을 겪었다”면서 “최근엔 1량당 16억원 수준의 발주에만 참여하고 있다”고 말했다.

━

조직 통폐합 및 인력 구조 재편 나서

실적 악화와 수익 개선 불확실성까지 더해진 현대로템 주가는 곤두박질치고 있다. 지난 3월 12일 종가 기준 1만1350원으로 2018년 5월 31일 3만8650원의 29% 수준, 3년 이내 최저치다. 특히 지난해 철도사업 부문에서만 7개 신규 수주를 따냈음에도 주가는 내리막길을 걸었다. 2018년 중후반 남북 경제협력 분위기만이 현대로템 주가 반짝 상승 재료가 된 데 그쳤다.

상황이 이렇다 보니 현대로템은 조직 통폐합과 인력 구조 재편을 잇달아 추진하고 있다. 현대로템은 현재 기존에 수익이 나지 않던 사업부문을 정리하고, 책임매니저 이상 관리직 직원을 대상으로 한 희망퇴직을 실시하고 있다. 이미 조직 구성을 38개실에서 28개실로 축소하고, 임원 수도 20%가량 줄였다. 현대로템은 또 고강도 사업관리, 경영 효율화, 불필요한 행사 축소 등 긴축운영을 통해 비용절감에 나선다는 계획이다.

설계 변경에 따른 비용 부담을 해소하기 위한 방안도 내놨다. 현대로템은 지난해 10월 경남 창원공장에 양산 철도차량의 품질을 강화하기 위한 파이롯트센터를 설립했다. 파이롯트센터는 철도차량 양산에 앞서 사전 검증을 하는 파이롯트 차량을 통해 설계 적합성을 검증하는 연구개발 시설이다. 현대로템 관계자는 “설계 변경이 잦은 부분을 집중적으로 검증해 수익을 강화할 예정”이라고 밝혔다.

- 배동주 기자 bae.dongju@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지