성공 가능성은 미지수… TRS 만기 도래하며 호텔롯데 부담 커져 2017년 4월 3일 서울 잠실 롯데호텔월드에서 열린 롯데그룹 50주년 창립 기념식에서 신동빈 회장이 ‘뉴롯데 램프’를 점등하고 있다. / 사진:롯데그룹신동빈 회장 체제의 ‘뉴 롯데’ 그림이 실현되지 않는 이유에 대해 많은 재계 관계자는 ‘완성되지 않은 지배구조 체제’ 때문이라고 평가한다.

뉴 롯데를 추진하기 위한 롯데그룹의 지배구조는 완전한 지주사 체제를 의미한다. 이를 위해 호텔롯데의 기업공개(IPO)는 필수조건으로 여겨졌다. 롯데그룹은 이를 위해 수년전부터 호텔롯데 상장을 준비해왔지만 번번이 무산됐다. 신 회장 체제가 비교적 단단해진 지난해를 기점으로 본격적인 상장작업에 나설 것이란 기대감이 컸지만 코로나19의 타격은 호텔롯데 상장을 또 좌절시켰다.

롯데그룹은 코로나의 직격탄을 맞은 호텔롯데 대신 계열사인 롯데렌탈의 IPO를 서두르고 있다. 롯데렌탈의 IPO가 성공적으로 이뤄진다면 호텔롯데 상장에도 긍정적일 것으로 보여 ‘뉴 롯데’ 지배구조를 위한 첫 발을 내딛을 수 있다는 포석이다. 그러나 이 역시 난관은 많다.

━

지배구조 숙제 못 푼 롯데

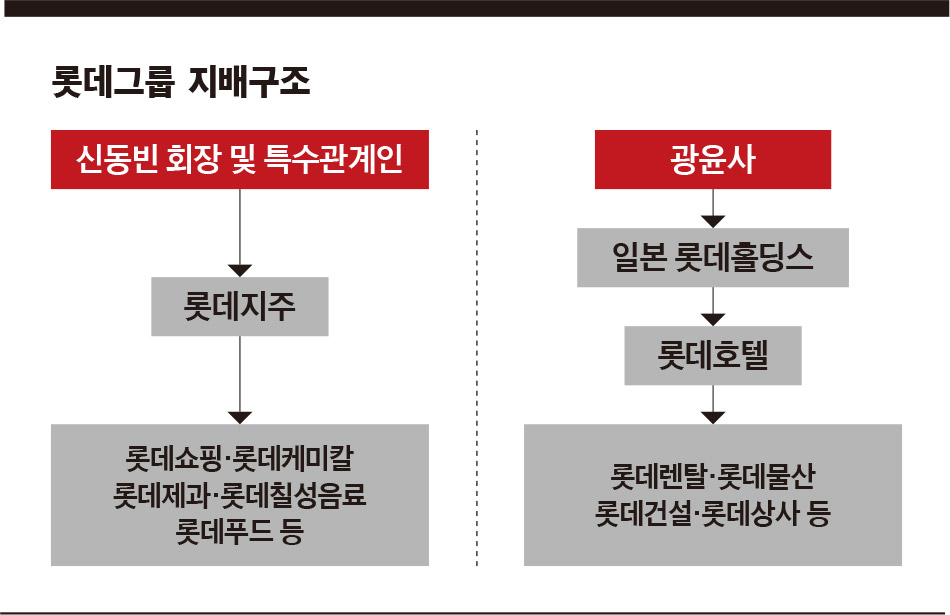

롯데그룹의 지배구조는 우리나라의 그 어떤 기업보다도 복잡하다. 크게 나누면 두 갈래다. 신동빈 회장이 직접 지배력을 가지고 있는 롯데지주, 일본 롯데홀딩스가 지배력을 가진 호텔롯데다.

신 회장은 롯데지주를 통해 한국 계열사 일부를 지배하고 있지만 이는 절반에 불과하다. 일본 롯데홀딩스가 최대 주주로 있는 호텔롯데가 지배하고 있는 회사들이 절반이다. 호텔롯데의 지분은 일본 롯데홀딩스가 19.07%를 가지고 있으며, 일본 롯데홀딩스의 관계사로 알려진 ‘L투자회사’가 대부분을 보유하고 있다.

신 회장은 지난해 일본 롯데홀딩스의 대표이사이자 회장에 올라 일본 롯데의 경영권을 쥐고는 있지만, 경영권 최정점의 광윤사 지분율은 신동주 회장보다 부족한 것으로 알려졌다. 광윤사가 일본 롯데홀딩스의 지분 28.14%를 가지고 있음을 고려할 때 신 회장은 일본 롯데홀딩스 2대 주주인 종업원지주회(지분율 27.75%) 등 다른 주주의 지지 없이는 경영권을 유지하기 어려운 상황이다.

이런 상황에서 호텔롯데의 상장은 복잡한 지배구조를 풀어내고 신 회장의 지배력을 확보할 거의 유일한 수단으로 여겨진다. 호텔롯데의 상장을 통해 일본 내 회사들의 영향력을 줄여야만 이후 합병 등을 통해 한국 사업체들의 완전한 분리가 가능할 것으로 여겨져서다.

신 회장은 2015년 호텔롯데를 상장하고 그룹을 지주사 체제로 전환하겠다고 공식화했다. 하지만 호텔롯데 IPO는 녹록치 않았다. 2016년 경영권 분쟁과 검찰 조사 등 대내외 변수로 무산됐으며, 2017년부터는 중국의 사드(THADD·고고도미사일방어체계) 배치 보복으로 인해 호텔롯데의 실적이 악화했다.

롯데그룹이 2020년 초 인사에서 이봉철 사장을 호텔롯데에 전진배치하자 호텔롯데 상장이 본격화하는 것 아니냐는 기대감이 나왔지만, 곧바로 찾아온 코로나19 사태는 이런 희망을 또 다시 꺾었다.

호텔롯데는 사상 최대의 어려움을 겪고 있는 중이다. 코로나로 호텔과 면세 수요 급감이 장기화하면서 지난해 1~3분기 누적 매출액이 전년 대비 48% 감소한 2조8143억원에 그쳤고, 4632억원의 영업적자를 기록했다. 한국신용평가는 지난해 12월 호텔롯데의 신용등급을 AA0에서 AA-로 한 단계 낮췄다.

이런 상황에서 추진되는 롯데렌탈 IPO는 호텔롯데 IPO를 위한 전초전이라는 해석이 나온다. 위기에 빠진 호텔롯데의 부담을 덜어 향후 IPO 동력을 확보하기 위한 것이란 시각이다. 롯데렌탈은 최근 NH투자증권과 한국투자증권을 주간사로 선정하고, 연내 코스피 입성을 목표로 IPO를 추진 중이다.

실제 호텔롯데는 적자를 기록하는 상황에서 롯데렌탈에도 추가적인 자금을 투입해야 하는 상황이다. 2015년 롯데렌탈(당시 KT금호렌터카)을 인수할 때 맺은 총수익스와프(TRS) 계약이 만료됨에 따른 것이다. TRS는 재무적 투자자 등이 실제 투자자를 대신해 지분을 사들인 뒤 계약 만료 시 투자자로부터 자금을 정산 받는 것을 말한다.

호텔롯데와 부산롯데호텔은 이미 지난해 5월과 11월 롯데렌탈 지분 25.4%의 지분을 투자자들로부터 사들였고, 올해와 내년 각각 만기를 맞는 레드스탁(5.02%)과 그로쓰 파트너(19.61%)의 지분을 매입하려면 약 3000억원이 추가로 든다. 이런 상황에서 남은 TRS 만기가 돌아오기 전에 상장을 마치면 투자자들은 호텔롯데에 지분을 팔지 않고 구주매출을 통해 엑시트가 가능해진다.

관건은 IPO에서 롯데렌탈이 얼마의 기업가치를 인정받느냐다. 롯데렌탈이 IPO에서 적어도 1조5000억원 수준의 기업가치를 인정받아야 기존 투자자들의 엑시트를 보장할 수 있다. 롯데렌탈이 높은 기업가치를 인정받아야 하는 이유는 롯데렌탈의 재무구조를 개선하기 위해서도 필수적이다. 롯데렌탈의 부채비율은 2020년 9월말 기준 642.3%로 경쟁사 대비 높은 수준이다.

호텔롯데의 상장을 고려한다면 IPO 이후 롯데렌탈의 시가총액은 높을수록 좋다. 롯데렌탈 최대주주인 호텔롯데의 밸류에이션 산정에 도움이 될 수 있기 때문이다.

━

롯데렌탈 기업가치는 2조원?

롯데렌탈은 국내 렌터카 등록 대수 기준 점유율 22.4%로 렌터카 업계 1위 사업자로, 높은 점유율을 기반으로 최근 실적도 개선 추세다. 롯데그룹은 롯데렌탈의 IPO 목표 몸값을 시총 2조원 수준으로 보고 있는 것으로 알려졌다. 경쟁사이자 국내 2위 사업자인 SK렌터카와 비교했을 때 주가수익비율(PER) 측면에선 충분하지만 주당순자산비율(PBR)로 봤을 땐 미치지 못한다. 이 때문에 IB업계에선 롯데렌터카가 2조원의 가치를 인정받기 위해선 성장성에 대해 충분한 설명이 필요할 것으로 보고 있다.

동종업계 회사와 비교했을 때 롯데렌탈이 가진 최대 무기는 자회사인 카셰어링 업체 ‘그린카’다. 그린카는 앞서 2018년 12월 GS칼텍스로부터 투자를 유치하며 3500억원의 기업가치를 평가받은 바 있다.

다만 우려는 최근 그린카가 경쟁사인 쏘카에 비해 사업 경쟁력이 떨어지고 있다는 점이다. 운영차량 대수가 벌어지고 있으며, 다양한 영역으로 사업을 확장해 기업가치를 높여 온 쏘카에 비해 존재감이 떨어지고 있다. 국내 모빌리티 업계 관계자는 “해외 카셰어링 사업의 흥망을 보면 결국 가야 할 길은 모빌리티 전반으로의 확장에 있다는 점이 명확하다”며 “그린카는 경쟁사인 쏘카에 비해 의사결정 속도가 늦어 사업 확장 기회를 살리지 못한 것이 아쉬움이 남는다”고 말했다.

- 최윤신 기자 choi.yoonshin@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지