- [가계대출 비상등]③

중기 대출 중심 연체율 상승 우려

추후 기업대출도 얼어붙을 가능성

기업대출로 수익 만회? 중기 연체율 우려

5대 시중은행(KB국민·신한·하나·우리·NH농협)의 기업대출 잔액은 9월 말 기준 825조1885억원으로 집계됐다. 이는 작년 말 대비 55조435억원(7.5%) 증가한 것으로, 같은 기간 가계대출이 38조5577억원(5.6%) 증가한 데 비하면 기업대출이 훨씬 큰 폭으로 불었다.

금융당국의 가계대출 관리 기조가 지속되자, 은행들이 기업대출 영업 확대로 활로를 모색한 결과다. 실제 당국의 압박에 은행들은 7월부터 일제히 주담대 등 가계대출 금리를 인상했다. 대신 여신 전략을 틀어 가계대출에서 줄어든 수익을 기업대출로 만회하고자 했다.

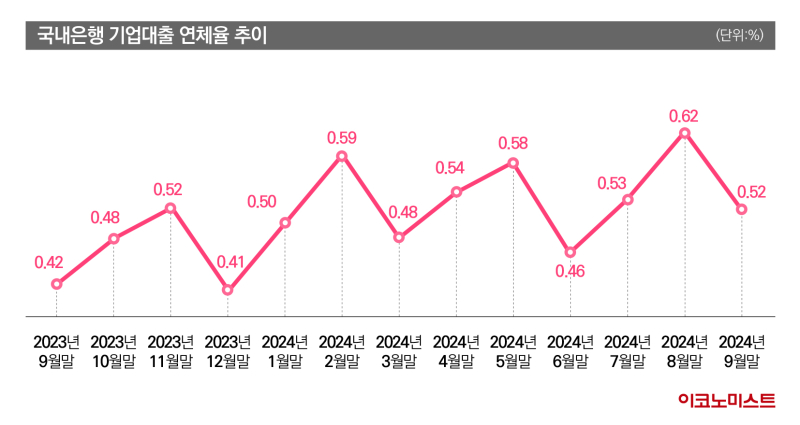

다만 기업대출을 늘리자 관련 대출 연체율은 올해 초보다 올라가면서 건전성 문제가 대두되고 있다. 금융감독원에 따르면 9월 말 국내은행의 원화 대출 연체율은 0.45%로 지난해 9월 말보다 0.06%포인트(p) 올랐다. 대개 금융사들이 분기 말(3·6·9·12월) 연체채권을 대거 정리하기 때문에 8월 말보다는 0.08%p 하락한 수준이다.

대출부문별로 보면 주택담보대출과 신용대출 등 가계대출 연체율은 9월 말 0.36%로 1년 전보다 0.01%p 상승했다. 하지만 중소법인과 개인사업자 등 중소기업대출 연체율이 유독 높은 수준을 나타냈다.

기업대출은 0.52%로 전년 같은 달보다 0.10%p 상승했다. 기업대출 가운데 대기업대출 연체율은 0.04%로 낮지만, 중소기업 연체율은 0.65%로 높은 수준이다. 지난해와 견줘도 대기업대출 연체율은 0.10%p 하락한 반면, 중소기업대출 연체율은 0.16%p 올랐다.

금감원은 “최근 주요국 금리인하 기조에도 향후 경기 불확실성이 여전해 취약차주를 중심으로 연체율이 상승할 가능성이 있으므로, 손실흡수능력을 지속적으로 확충하고 어려움을 겪는 차주들에 대한 자체 채무조정을 활성화하는 등 채무부담 완화를 지원할 예정”이라고 말했다.

기업대출 연체율 수준 자체도 가계대출보다 높다. 최근에는 그 격차도 더욱 벌어졌다. 기업대출과 가계대출 격차는 2022년 9월 말 0.04%p, 2023년 9월 말 0.07%p, 올해 9월 말 0.16%p로 점점 벌어지고 있다.

가계대출 연체율 역시 오름세지만 상대적으로 연체율이 높은 신용대출을 선별해 내주다보니 관리가 되는 반면, 기업대출은 갑작스런 한계상황에 더 이상 버티기 어려운 차주들이 속출하는 것이다. 고물가와 고금리에 내수부진까지 겹친 탓이다.

기업대출도 ‘꽁꽁’…CET1 관리도 고려해야

이같은 상황이 지속되면 가계대출에 이어 기업대출도 얼어붙을 가능성을 배제할 수 없다. 중소기업대출을 중심으로 부실 우려가 커지면서 은행들은 대출 문턱을 높이고 있다. 은행들이 우량 기업에 한해서만 돈을 내주기로 하면서 기업들의 돈줄도 마를 가능성이 커졌다.

추후 은행들의 기업대출 조정 기조가 이어질 것이란 관측이 우세하다. 주요 금융지주사들이 기업가치 제고(밸류업) 계획에 따라 주주환원 여력을 확보하기 위해 분기별로 13% 이상의 그룹 보통주자본비율(CET1) 유지 등의 계획을 내세웠기 때문이다. 상대적으로 위험가중치가 높은 기업대출을 줄이면 CET1을 높일 수 있다.

연말 건전성 제도 정비를 위해 ‘스트레스완충자본’이 도입된다는 점도 은행권이 기업대출 영업에 보수적으로 나설 수밖에 없는 이유다. 스트레스완충자본은 은행권의 손실 흡수능력을 높이기 위한 것으로 위기상황분석(스트레스 테스트) 등을 통해 추가자본 적립을 요구하는 제도다.

제도가 도입되면 은행은 위기 상황 분석 결과 CET1 하락 수준에 따라 최대 2.5%p까지 기존 최저자본 규제비율 상향 방식으로 추가자본을 적립해야 한다. 이를 충족하지 못하면 이익배당과 성과금 지급 등에 제약이 발생할 수 있다.

은행들은 이미 기업대출 차별화 전략에 돌입했다. 하나은행은 올해 3분기 실적발표에서 “올해 상반기 내 연간 대출 목표를 조기 달성해 하반기 우량 자산 및 수익성 중심 자산 리밸런싱 전략을 추진하겠다”고 설명했다.

우리금융 관계자 또한 올해 3분기 실적발표에서 “기업대출은 자산증가 부담을 프라이싱(가격 책정)·포트폴리오 조정 등을 통해서 금리하락을 방어하고, 가계대출은 정부정책에 적극 호응해 감축할 예정”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

내 손으로 뽑는 대통령, 그 아래 피묻은 역사 [그해 오늘]

세상을 올바르게,세상을 따뜻하게팜이데일리

팜이데일리

이데일리

“힘들어” 김보라, 이혼 후 근황..결국 떠났다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프와 전화 마친 李대통령…中日과는 언제?

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

대선 끝나자 북적이는 회사채 시장…비우량채 '우르르'

성공 투자의 동반자마켓인

마켓인

마켓인

'납품가 2배' 美수출 본격화…오스테오닉, 짐머 타고 실적 가속페달

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리