- 설계사 1명당 담당인구수 대도시 322명, 지방 1115명

지역 농협 대체 한계…“은행처럼 편의점 활용”

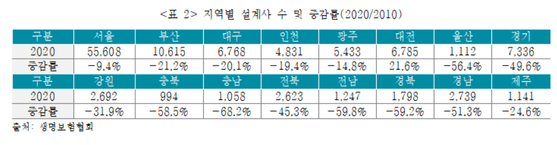

수도권 대비 지방 설계사 부족…대책 필요

또 같은 기간 전속설계사들이 활동하는 지역을 설계사 수로 나눈 활동범위는 서울이 0.01㎢로 가장 좁은 반면 지방은 6.37㎢에 달했다.

최근 10년간 생명보험사 전속 설계사 수는 수도권과 대도시가 82.7%, 84.3% 수준으로 감소했지만 지방은 49.1%로 급감했다. 연구원은 “지방은 상대적으로 열악한 교통 사정과 인구의 분산으로 설계사 영업활동이 매우 제한적일 수밖에 없다”며 “이에 더해 지방의 전속설계사 수는 갈수록 적어져 지방 거주민들의 상품 선택권은 축소되는 추세”라고 밝혔다.

이에 김 연구위원은 온라인채널 활성화 또는 전국적인 조직망을 가진 기존 조직을 활용한 보험상품 판매 등을 통해 이를 보완할 수 있다고 설명했다. 예컨대 지방과 시골에도 조직망을 갖추고 있는 우체국과 농협을 활용하는 식이다.

하지만 두 기관은 현재 자체 보험상품을 취급하기 때문에 이 기관들의 활용이 쉽지 않다. 또 농어민, 고령층의 디지털 정보화 수준은 취약계층 중에서도 가장 낮아 온라인채널 보급에도 어려움이 예상된다.

따라서 김 연구위원은 전국적인 조직망을 갖춘 또 다른 조직인 ‘주민센터‘나 ‘편의점’ 등을 활용하는 것이 좋다고 제언했다. 센터와 편의점 직원이 보험 판매 자격을 갖추고 직접 보험을 취급하는 방안이다.

이미 업무 효율화 등을 이유로 지점을 폐쇄하고 있는 은행권에선 금융인프라가 부족한 지역에 대해 유통업계와 협력해 편의점은행 도입 방안을 검토하고 있다.

또 보험사들은 지리적으로 소외된 계층을 위한 보험대리점 공동 설립 방안 등을 검토할 필요가 있다고 강조했다. 실제로 비슷한 문제를 겪고 있는 은행권에선 소비자 민원에 따라 공동점포를 활성화, 고령층 등 디지털금융 소외계층과 지역주민의 금융 접근성을 높이기 위해 노력하고 있다.

김 연구위원은 “점포가 폐쇄된 지역주민들은 고령층 등 취약계층 편의를 위해 대면 서비스 창구를 최소한으로 남겨줄 것을 요청했다”며 “최근 소비자 불편을 고려해 하나은행과 우리은행은 공동점포를 은행권 최초로 운영하기로 결정했다”고 말했다. 이어 “인구 고령화와 인구 감소로 지리적 특성에 따른 보험소외계층이 발생하는 것을 방지하기 위해 보험회사의 다각적인 노력도 요구된다”고 부연였다.

김정훈 기자 jhoons@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

은행 대출금리에 '법적비용' 전가 못한다…위반시 행정제재

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

변요한♥티파니 영, '애정 가득' 자필 편지

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

`광주 도서관 붕괴` 시공사 압수수색, 관계자 출국금지…수사 속도(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

불닭볶음면이 만든 1조 매출…삼양식품 신용등급도 상승세

성공 투자의 동반자마켓인

마켓인

마켓인

[용호상박 K바이오] ADC ‘항체’ 기반 지놈앤컴퍼니와 에임드바이오

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리