건설사, 지난해 엇갈린 성적표…해외·신시장 개척 박차

삼성물산·GS건설 웃고, DL이앤씨·GS건설·현대건설 울고

원자재값 인상, 국내 주택 경기 침체로 건설사 수익성 타격

[이코노미스트 이승훈 기자] 지난해 엇갈린 성적표를 받은 주요 건설사들이 해외사업과 신시장 개척 등을 통해 실적개선에 나설 전망이다. 원자재가격 인상, 금리 인상 여파 등으로 국내 주택경기 침체가 올해도 이어질 것으로 보이면서 리스크관리와 미래성장동력 확보에 주력할 것으로 보인다.

8일 금융감독원 전자공시시스템에 따르면 상장된 시공능력평가순위 상위 10대 건설업체 중 삼성물산·현대건설·DL이앤씨·GS건설·대우건설 등 5곳이 지난해 실적을 공시했다.

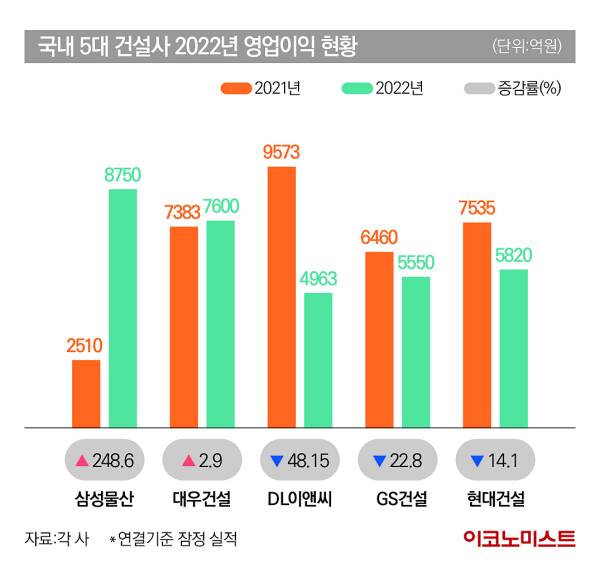

지난해 삼성물산 건설부문과 대우건설은 해외사업이 실적 상승을 견인했다. 삼성물산 건설부문은 지난해 연간 실적(연결기준)을 잠정 집계한 결과, 영업이익은 8750억원으로 전년보다 248.6%가 증가하며 사상최대 실적을 기록했다. 매출은 14조5980억원으로 전년 대비 32.8%가 증가했다.

삼성물산의 이 같은 실적은 국내외 하이테크 사업장의 공사 공정 호조 덕분이다. 평택 반도체 공장과 미국 반도체 사업장인 테일러 공장 등이 대표적이다. 평택 반도체 공장은 지난해 하반기부터 준공기일이 앞당겨지면서 이익을 대거 인식했다. 테일러공장은 지난해 초 착공해 올해 10월 준공을 목표로 하고 있다. 삼성물산은 주택사업이 매출에서 차지하는 비중이 10% 초반에 불과해 국내 부동산 경기 침체에 따른 영향을 비교적 덜 받았다는 평가다.

삼성물산 관계자는 “전년도 수주했던 해외 대형 프로젝트들이 매출 및 영업이익에 기여한 부분들이 있고, 하이테크 공사의 공정 호조로 이번에 실적이 잘 나왔다”고 말했다.

대우건설 역시 견고한 성장세를 보였다. 대우건설의 지난해 영업이익은 전년 실적(7383억원) 대비 2.9% 증가한 7600억원을 기록하며 영업이익률 7.29%를 기록했다. 이는 시장전망치인 1902억원을 초과한 창사 이래 최고수준이다.

주택건축사업부문의 견고한 성장세를 바탕으로 해외 토목·플랜트 부문에서의 지속적인 성장이 주효했던 것으로 풀이된다. 대우건설은 지난해 말 기준 전년 대비 20.0% 증가한 10조 4192억원의 매출을 기록했다. 사업부문별로는 ▶주택건축사업부문 6조 3590억원 ▶토목사업부문 1조 8973억원 ▶플랜트사업부문 1조 4460억원 ▶베트남 하노이 THT 개발사업 등을 진행하고 있는 연결종속기업 7169억원의 매출을 올린 것으로 나타났다.

대우건설의 올해 전망치는 매출 10조 9000억원, 신규 수주 12조3000억원이다. 대우건설 관계자는 “수주에서도 GTX-B, 나이지리아 정유공장 보수 등 각 사업본부별 다수의 계약 대기 물량이 있어 올해 목표를 무난히 달성할 수 있을 전망”이라고 말했다.

국내 주택사업 비중이 높은 GS건설과 DL이앤씨는 수익성이 하락한 것으로 나타났다. 미분양 증가로 주택사업 수익성이 하락한 데다 원자재 값 등 비용 상승으로 원가율이 급증하면서 이익이 감소했다.

DL이앤씨·GS건설 등 수익성↓…원자재값 인상·주택경기침체 여파

직격탄을 맞은 것은 DL이앤씨다. DL이앤씨의 지난해 영업이익은 4963억원으로 전년(9573억원) 대비 48.15% 감소해 반토막이 났다. 같은 기간 매출액도 7조4968억원으로 1.8% 줄었다. DL이앤씨의 매출에서 주택사업이 차지하는 비중은 2021년 66.53%에서 지난해 70%까지 늘었고, 이 기간 영업이익률은 12.5%에서 6.6%까지 떨어졌다. 원가율은 전년 대비 5.2%p(포인트) 상승한 85.7%를 기록했다.

다만 최근 부동산 프로젝트파이낸싱(PF) 부실화로 인한 유동성 위기 상황에서 탄탄한 재무구조와 리스크 관리 능력은 돋보였다. DL이앤씨의 2022년말 연결 부채비율은 91%로 전년말 기준 93%에서 개선됐으며, 순현금 1조2000억원의 안정적인 재무구조를 보유하고 있다.

김기룡 유안타 증권 연구원은 “전사 실적을 견인하고 있는 주택 사업 전략이 리스크 관리 중심의 안정적 기조가 이어지고 있는 만큼, 2023년 플랜트 수주 확대 계획에 대한 실질적 성과가 보다 중요한 요인이 될 것“이라며 ”DL이앤씨의 탄소포집기술(CCUS), 수소, 암모니아 등 신사업은 자회사 카본코(지분 100%)를 통해 점진적인 구체화 과정이 이어질 전망이다“라고 말했다.

주택사업 비중이 높은 GS건설도 수익성이 악화됐다. GS건설은 지난해 연간 매출 12조2990억원, 영업이익 5550억원을 기록한 것으로 잠정 집계됐다. 전년 대비 매출은 36.1% 증가한 반면 영업이익은 14.1% 줄었다.

GS건설의 전체 사업에서 주택사업 매출 비중은 76%로 상장 건설사 중 가장 높은 수준이다. 브랜드 자이를 앞세운 주택 부문이 6조4260억원으로 전년대비 21.1%가 늘었지만 원가율 상승이 발목을 잡았다. 이 부문 매출원가율은 지난해 87.3%로 전년 78.1%에서 9.2%포인트 올랐다.

다만 신사업 성장세가 주목된다. GS건설의 신사업부문은 GS이니마의 지속 성장과 폴란드 프래패브 업체인 단우드 사의 실적 호조로 전년대비 31.7%나 증가한 1조 250억원을 달성하며, 처음으로 신사업부문 매출이 1조를 넘는 쾌거를 이뤘다.

김 연구원은 “국내 주택 사업 위축 우려가 이어지는 가운데, GS건설은 올해 1분기 베트남 첫 개발사업인 약 2000억원 규모의 냐베 1-1 실적 인식 외 추가 개발 계획 가시화, 2024년 자회사 에네르마를 통한 2차전지배터리 재활용 공장 준공 등 신사업 부문의 성장 동력 확보가 의미있는 저평가 해소의 근거가 될 것”이라고 전망했다.

현대건설도 외형은 커졌으나 수익성은 감소했다. 지난해 연결 기준 매출은 21조2391억원으로 전년 대비 17.6% 늘었지만 같은 기간 영업이익은 22.8% 감소한 5820억원을 기록했다. 이는 매출원가율이 2021년 90.1%에서 지난해 92.9%로 2.8%포인트 증가한 영향이다.

매출 증가는 사우디 마르잔 공사, 이라크 바스라 정유공장, 파나마 메트로 3호선 등 해외 대형현장 공정이 본격화된 것과 개포 주공 1단지, 힐스테이트 송도 더 스카이 현장 등 국내 주택 부문에서의 견조한 실적이 견인했다.

현대건설의 올해 매출 목표는 전년 실적 대비 20.1% 증가한 25조5000억원이다. 현대건설 관계자는 “사우디 마르잔 가스처리 공장, 파나마 메트로 3호선 공사 등 해외 대형현장에서의 지속적인 매출과 국내 사업 매출을 통해 이를 달성할 계획이다”라고 설명했다.

김 연구원은 “현대건설은 2023년 중 매출 확대에 따른 뚜렷한 손익 개선 흐름이 이어질 것으로 추정한다”며 “자회사 현대스틸산업과 국내외 해상풍력 사업, 웨스팅하우스 등 전략적 협업을 통한 원전 사업 내 공급망 확대, 전력거래 플랫폼 개발 등 친환경, 신사업 분야의 성과 역시 구체화될 것으로 보인다”고 전망했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지