더 글로리부터 D.P.까지…K-드라마 '시즌2'에 콘텐츠株 힘받나

업황 살아나는데 K-드라마 제작사 주가 전망은

스튜디오드래곤·콘텐트리중앙·NEW 박스권 갇혀

K-드라마는 가성비 콘텐츠…투자 대비 수익 높아

15일 업계에 따르면 ▲더 글로리 ▲D.P. ▲스위트홈 ▲지옥 ▲지금 우리 학교는 ▲소년심판 등 인기 드라마의 시즌2 작품이 올해 방영을 앞두고 있다. 다만 K-드라마 흥행에 대한 기대감이 반영되지 않아 영향에 제작사들의 주가 흐름 역시 큰 변화가 없는 모양새다.

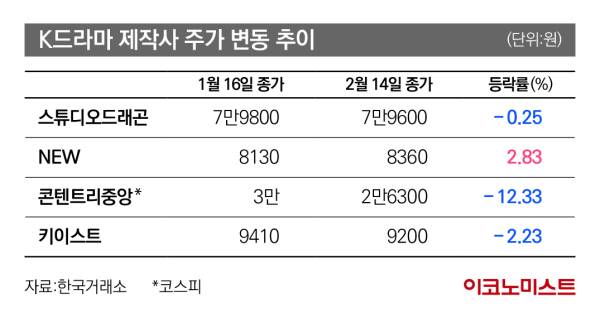

한국거래소에 따르면 스튜디오드래곤(253450)은 전날(14일) 종가 7만9800원을 기록했다. 이는 1월 16일 종가 7만9600원에서 0.2% 오른 수치다. 같은 기간 K-드라마 제작사인 NEW(160550)(0.37%), 콘텐트리중앙(036420)(-12%), 키이스트(054780)(-2.2%) 등의 주가도 박스권에 머무르고 있다.

다만 증권가는 올해 K-드라마 업황이 순탄하게 흘러갈 것으로 전망하고 있다. KB증권은 금리 상승으로 자본조달비용 부담이 커지고 소비 둔화는 투자 축소로 이어질 우려가 있지만, 콘텐츠 제작사에 주는 영향은 제한적일 것으로 예측했다. 콘텐츠 제작사의 경우 경기 민감도가 낮아 경기 침체 영향을 상대적으로 적게 받는다는 의미다.

성현동 KB증권 연구원은 “콘텐츠 제작사는 경기 침체 우려에도 성장할 것”이라며 “대부분의 콘텐츠 제작사는 OTT 오리지널 콘텐츠 중심으로 성장하고 있고, OTT 투자는 계속될 것으로 예상하기 때문”이라고 설명했다.

K-드라마의 글로벌 수출을 통한 높은 수익 창출도 기대된다. 문화체육관광부는 K-콘텐츠에 역대 최대 규모 예산 8442억원으로 확정지었다. K-콘텐츠의 전략적 수출에 힘쓰겠단 전략이다. 최근 넷플릭스의 아시아 지역 유료가입자가 2년 만에 두 배 이상 증가해 비영어권 콘텐츠에 대한 관심이 늘어나고 있는 것도 긍정적으로 작용할 전망이다.

국내 제작 드라마는 해외 드라마에 비해 가성비 높은 콘텐츠로 꼽힌다. 넷플릭스 드라마 ‘오징어 게임’의 제작비는 회당 약 28억원으로 ‘기묘한 이야기(약 95억원)’, ‘더크라운(약 119억원)’과 비교하면 3분의1 수준이다.

업계에 따르면 넷플릭스의 글로벌 투자 금액이 매년 늘어나고 있는 가운데 한국 콘텐츠 투자 금액은 2020년 3300억원에서 2022년 8500억원으로 약 2.5배 늘었다. 임승미 하나증권 연구원은 “K-드라마는 글로벌 시장에서 투자 금액 대비 높은 수익을 얻을 수 있는 가성비 높은 콘텐츠”라고 설명했다.

한편 하나증권은 K-드라마 관련 종목으로 ▲스튜디오드래곤 ▲콘텐트리중앙 ▲삼화네트웍스 등을 꼽았다. 임 연구원은 “스튜디오드래곤은 올해부터 다수의 시즌2 작품이 편성될 예정이고, 한한령 완화에 대한 기대감도 존재한다”고 말했다. 이어 “콘텐트리중앙은 D.P. 등 시즌제 작품이 예정돼있고, 삼화네트웍스는 ‘낭만닥터 김사부’ 시즌3 편성 등으로 안정적 실적이 예상된다”고 설명했다.

KB증권은 ▲NEW ▲키이스트를 관심 종목으로 제시했다. 이경은 KB증권 연구원은 “NEW는 영화 및 드라마 라인업 증가와 자회사 실적 개선으로 성장이 예측된다”고 밝혔다. 한유건 KB증권 연구원은 “키이스트는 이민호 주연 ‘별들에게 물어봐’ 등 다양한 작품 편성에 따른 큰 폭의 실적 성장세가 기대된다”며 “올해 매출액은 흑자를 기록할 것으로 예측한다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지