내 대출금리는 언제 내려?…하반기부터 체감한다[부채도사]

주담대 혼합형 금리 하단 연 3.6%대

2021년 9월 이전 수준으로 회귀 중

변동금리 대출자 많아 6개월 뒤부터 금리 인하 체감 전망

“연말이면 기준금리가 인하될 것이란 생각을 그대로 가지고 있습니다.”

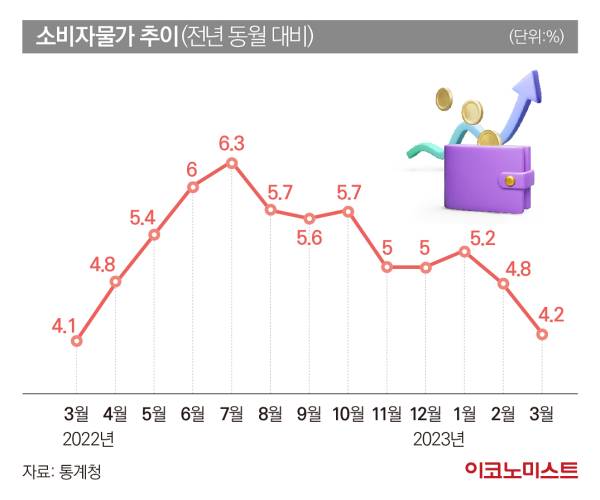

김 교수는 현재 물가 상승률이 하락 추세를 보이고 있다는 점을 이유로 설명했다. 아울러 올해 한국 경제성장률 전망치가 1%대에 머무는 저상장 영향에 따라 물가는 더 떨어져 올해 12월이면 한은의 목표치인 2%에도 도달할 것으로 내다봤다.

은행에서는 이런 전망에 맞춰 이미 대출 금리를 2021년 9월 수준으로 되돌리고 있다. 2021년 8월부터 본격적인 한은의 기준금리 인상이 시작된 것을 생각한다면, 시장 금리는 긴축 이전으로 빠르게 회귀하는 중이라는 분석이다.

은행에서는 현재 다수의 대출자들이 대출 금리 인하를 체감하고 있지 못하지만, 하반기부터는 체감이 가능할 것으로 예상한다. 보통 금리의 변동 주기가 6개월 단위로 이뤄져 있기 때문이다. 가계대출 중 60%이상이 변동금리로 적용받고 있고, 올해 2월에 처음으로 한은의 기준금리가 동결된 것을 생각하면 8~9월부터는 기존 대출자들의 금리가 본격적으로 하락한다는 예상이 가능하다.

금리 떨어지자 빚투·영끌 되살아날 우려도

다만 당국과 은행권은 이런 대출 금리 인하로 부동산과 대출 시장이 조정 없이 2021년 활황이던 시절로 돌아갈 수 있다는 점은 부담스럽게 보고 있다. 빚투(빚내서 투자)가 증가하고 영끌(영혼까지 끌어모아 대출)이 성행하기 시작하면 조금씩 잡히고 있는 물가가 연 4~5%대로 장기간 높게 유지될 수 있어서다.

실제로 얼어붙었던 부동산 대출 시장은 되살아나는 분위기다. 한은에 따르면 전국 아파트 매매량은 올해 1월 1만9000호에서 2월 3만1000호로 늘었다. 3월 들어서는 주담대가 한 달 만에 2조3000억원 증가했다. 한은은 아파트 매매거래 증가, 특례보금자리론 실행 등의 영향으로 분석했고, 은행에서는 낮아진 금리 영향으로 봤다.

보통 다중채무자는 대출 상환 능력이 떨어지면서 대출로 대출을 막는 상황에 빠진 경우가 많다. 이에 최근의 금리 하락으로 다중 채무자들이 더 많은 대출을 받을 우려도 제기된다.

이런 이유로 당국에서는 차주별 총원리금상환비율(DSR) 40% 적용 등 대출 규제가 계속 유지돼야 한다고 보고 있다. 상환 능력이 안 되는 차주의 무분별한 영끌이 나타나면 물가와 금융안정 정책을 어렵게 하기 때문이다.

한 시중은행 관계자는 “최근 금리가 떨어지면서 대출을 문의하는 사례들이 늘고 있다”며 “DSR 등 대출 규제가 있기 때문에 고금리 상황이 사라진다 해도 이전처럼 대출을 쉽게 늘리기는 어려울 것”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1'박정희 모가지 따러' 김신조, 역사 뒤안길로…향년 83세

2허윤홍 GS건설 대표 “AI는 피할 수 없는 물결, 생존의 문제와 직결”

3337조원 썼지만 부족하다…한국 복지지출, OECD 평균의 69%

4현대면세점, 동대문점 폐점 이어 희망퇴직 실시

5코스피 2300선 붕괴…환율 금융위기 이후 최고치

6“4월이 분수령”…3월 가계대출 4000억원 증가에 그쳐

7뷰노, 김택수 최고전략책임자 영입…삼성종기원 출신

8SK에코플랜트, 반도체 기술 가진 스타트업 찾는다

9EV·픽업·자율주행…기아, 다각화 전략으로 미래차 선도