경기 침체 뚫고 나온 ‘네이버 성장성’…“하반기 더 좋다”

2Q 실적, 매출 2조4079억원·영업익 3727억원

광고 시장 둔화에도 ‘분기 최대 실적’ 달성

수익성 하락은 ‘고민’…“AI로 성장성 극대화”

[이코노미스트 정두용 기자] 네이버가 세계 경기 침체에 따른 광고 시장 둔화에도 역대 최대 실적을 써냈다. 네이버와 같은 플랫폼 기업의 실적은 광고 시장의 호·불황에 따라 결정된다고 해도 과언이 아니다. 실제로 네이버 전체 매출의 절반 이상을 광고 부문이 담당한다.

광고 시장은 지난해부터 둔화 기조를 보여왔다. 러시아의 우크라이나 침공과 미·중 패권 경쟁 등에 따른 세계 경기 침체 탓이다. 위축된 광고 시장이 아직 회복세에 접어들지 못했다는 게 업계 공통된 의견이다.

네이버는 이 같은 상황에서도 올해 2분기에 ‘분기 기준 역대 최대 규모’의 매출·영업이익을 달성했다. 증권가에선 차세대 초대규모 인공지능(AI) 모델 공개 등이 예고돼 있어 실적 상승세가 하반기에도 지속될 수 있다는 전망이 나온다.

네이버는 연결 기준 2023년 2분기 실적을 4일 발표했다. 매출은 2조4079억원, 영업이익은 3727억원을 기록했다. 전년 동기 대비 매출은 17.7%, 영업이익은 19.1% 올랐다. 직전 분기와 비교해선 매출은 5.6%, 영업이익은 12.8% 각각 증가한 수치다.

네이버의 2분기 조정 에비타(EBITDA·상각전영업이익)는 5151억원으로 집계됐다. 전년 동기 대비 19.1%, 직전 분기 대비 5.5% 증가한 수치다. 회사 측은 “웹툰의 2분기 에비타 흑자 재진입과 포시마크 흑자 확대에 따른 성장”이라고 전했다.

사업 부문별 실적은 어땠나

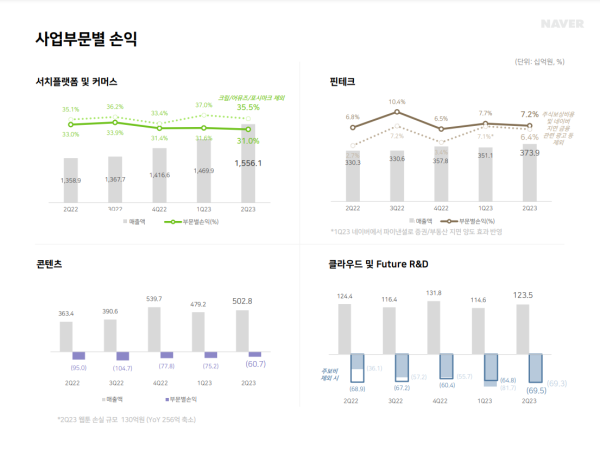

네이버는 자사 실적을 ▲서치플랫폼(검색·디스플레이 광고 등) ▲커머스(멤버십·중개·판매 등) ▲핀테크(페이·디지털 금융 등) ▲콘텐츠(웹툰·스노우 등) ▲클라우드(웍스·클로바·랩스 등) 등으로 구분해 발표하고 있다. 광고 부문을 포함한 모든 사업 영역이 고루 성장하면서 역대 최대 실적을 달성했다.

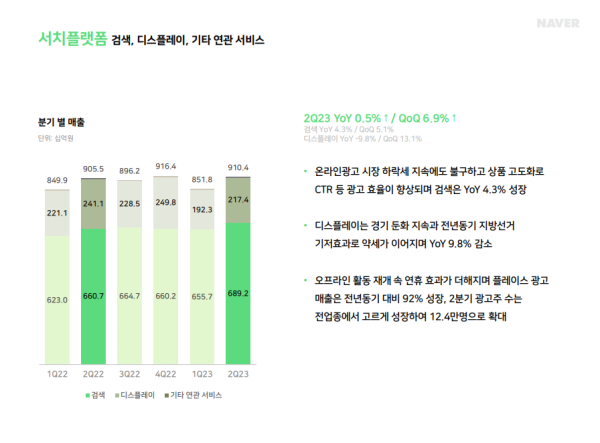

네이버 실적 중 상당 부분을 차지하는 서치플랫폼 부문은 2분기에 매출 9104억원을 기록했다. 전년 동기 대비 0.5%, 직전 분기 대비 6.9% 증가한 수치다. 광고 시장이 둔화 기조를 보이고 있음에도 매출이 성장한 셈이다.

네이버는 상품 고도화를 성장 비결로 꼽았다. 회사 측은 “검색광고는 상품 고도화로 광고 효율이 향상됐다”며 “어려운 거시 환경 속에서 글로벌 경쟁 검색 플랫폼들의 계속 이어지는 저조한 실적과는 대조적으로 전년 동기 대비 4.3% 성장하는 등 성장세를 이어갔다”고 전했다. 디스플레이 광고 매출 역시 전년 동기 대비 92% 성장했다.

최수연 네이버 대표도 2분기 실적발표 후 이어진 컨퍼런스콜(투자자 설명회)를 통해 “작년 하반기 시작된 온라인 광고 시장의 하락세가 여전히 지속되고, 국내 경기 회복이 더딘 상황이다”면서도 “팀 네이버의 플랫폼 강화 프로젝트가 이어지며 이번 분기 서치플랫폼 실적이 성장했다”고 강조했다. 이어 “글로벌 검색 플랫폼들이 작년 하반기 역성장한 후 이번 분기 매출 증가세로 돌아오기 시작했지만, 네이버 검색광고는 작년 하반기와 지난 1분기까지 계속 5% 성장 기조를 이어왔다”고 설명했다.

네이버 커머스 부문은 2분기에 6329억원을 기록했다. 전년 동기 대비 44.0%, 직전 분기 대비 4.5% 성장한 수치다. 2분기 네이버 전체 커머스 거래액도 전년 동기 대비 14.8% 성장한 11조9000억원을 달성했다.

핀테크 부문의 2분기 매출은 3397억원으로 집계됐다. 전년 동기 대비 14.9%, 직전 분기 대비 6.7% 증가했다. 이 기간 네이버페이 결제액은 14조6000조원을 달성, 전년 동기 대비 21.2%, 직전 분기 대비 9.2% 증가했다. 외부 결제액도 전년 동기 대비 41% 성장한 6조3000원을 기록하고, 오프라인 결제액 역시 삼성페이 연동에 따라 전년 동기 대비 2배 수준인 1조4000억원으로 집계됐다.

콘텐츠 부문 매출은 전년 동기 대비 40.1%, 직전 분기 대비 2.2% 증가한 4204억원을 기록했다. 글로벌 웹툰 통합 거래액은 전년 동기 대비 8.6%, 직전 분기 대비 5.0% 성장한 4448억원으로 나타났다. 일본 지역에서는 오리지널 비중 확대로 유료 이용자가 전년 동기 대비 20% 이상 증가했고, 미국에서도 유료 이용자 당 결제액(ARPPU)이 전년 동기 대비 20% 이상 확대되며 높은 성장세를 기록했다.

클라우드 및 미래 연구개발(Future R&D) 부문 매출은 1045억원으로 집계됐다. 전년 동기 대비 0.4% 감소했으나, 직전 분기 대비로는 12.1% 증가했다. 특히 기업 간 거래(B2B) 사업의 확장이 눈에 띈다. 네이버클라우드는 클라우드 기술력을 토대로 공공부문에서 다양한 사업을 수주하고 있다. 이 부문 매출은 전년 동기 대비 8.2%, 직전 분기 대비 8.7% 증가했다.

역대 최대 실적에도 수익성 ‘고민’…“하이퍼클로바X로 하반기도 성장”

네이버가 2분기에 역대 최대 실적 올렸지만, 수익성 측면에선 고민이 깊어지고 있다. 대표적 성장 지표인 영업이익률이 지속해서 하락하고 있기 때문이다. 네이버의 연간 기준 영업이익률은 2018년 16.87%에서 2019년 26.51%로 상승한 뒤, 계속해서 뒷걸음질 치고 있다. 구체적으로 ▲2020년 22.91% ▲2021년 19.44% ▲2022년 15.87%로 지속 하락했다.

올해 1분기 역시 영업이익률이 14.49%를 기록하며 반등하지 못하고 있다. 2분기엔 15.47%로 회복하긴 했지만, 세계 빅테크 영업이익률이 통상 20~30% 수준을 기록하는 점을 고려하면 여전히 낮은 수치다.

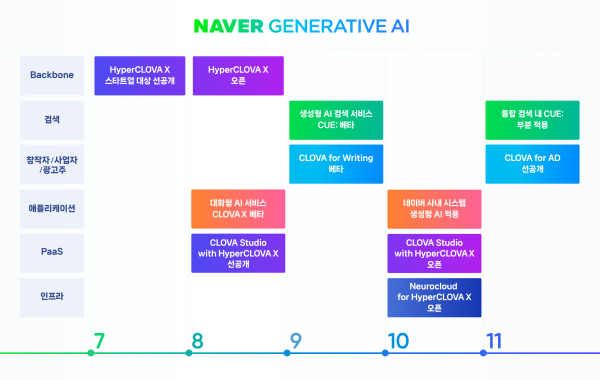

네이버는 이 같은 수익성 악화 기조에 대응해 하반기 반등 카드로 AI를 꼽았다. 네이버는 오는 8월 24일 단(DAN) 콘퍼런스를 열고 생성형 AI 전략의 근간이 되는 차세대 초대규모 AI 모델 ‘하이퍼클로바X’(HyperCLOVA X)의 공개를 확정했다. 하이퍼클로바X는 네이버 내 서비스를 AI로 강화할 때 사용되는 백본 모델이다.

최 대표는 2분기 실적 발표 컨퍼런스콜을 통해 “네이버는 최근 몇 년간 선제적으로 투자해 온 AI의 기반을 전략적으로 구체화할 것”이라며 “AI 관련 노력도 순조롭게 진행되고 있다”며 현재 집중하고 있는 4가지 영역에 관해 설명했다.

최 대표는 ▲글로벌 수준의 기반 기술 다지기 ▲비즈니스와 창작 생산성 제고 ▲고객 맞춤형 AI 솔루션 제공 ▲차세대 모델과 네이버의 핵심 서비스가 완전히 융합된 새로운 경험 등을 통해 성장을 일궈낼 수 있다고 자신했다. 그는 특히 “하이퍼클로바X를 기반으로 한 대화형 채팅 AI 플랫폼 클로바X(CLOVA X)를 정식 공개할 것”이라며 “AI 기반의 차세대 검색 서비스인 큐:(Cue:)를 중심으로 쇼핑·로컬·광고 등 여러 버티컬(특화) 영역에 융합된 경험을 제공하기 위해 준비하고 있다”고 강조했다.

네이버의 AI 솔루션이 비용 측면에서도 강점이 있다고 했다. 최 대표는 “많은 기업이 AI 도입을 원하지만 비용·보안·기술 부재 등의 이유로 어려움을 겪고 있다”며 “소량의 샘플 데이터만으로도 쉽게 연동이 가능한 시스템부터 전용 인퍼런스(Inference) 인프라 기반의 풀 파인튜닝(Full Fine-tuning) 모델과 물리적 독립성을 보장하는 뉴로 클라우드(Neuro Cloud)까지 다양한 라인업을 구축하고 있다”고 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1트럼프 지지율, 가파르게 추락…100일도 안돼 '역대 최저치'

2일본에서 난리났다...무신사, K-패션 성공 가능성 입증

3“식료품 맛집”...이마트, 푸드마켓 고덕점 오픈

4이창용 한은 총재 “美 관세에 통화정책 ‘어두운 터널’”(종합)

5퍼스널 아이웨어 ‘브리즘’, 80억원 규모 시리즈B 투자 유치

6해태아이스, 신제품 4종 출시로 제로 라인업 확대

7한양증권 매각 안갯 속...KCGI, 대주주 적격성 심사 중단

8대한항공, ‘에어테이저’ 전문 교관 양성 교육 실시

9볼보 EX90, ‘2025 월드 카 어워즈’에서 ‘월드 럭셔리 카(World Luxury Car)’ 수상