기업들, 올해 은행서 ‘50兆’ 빌려…외환위기 수준 넘었다[부채도사]

기업대출 5대 은행서 매달 8조원씩 급증

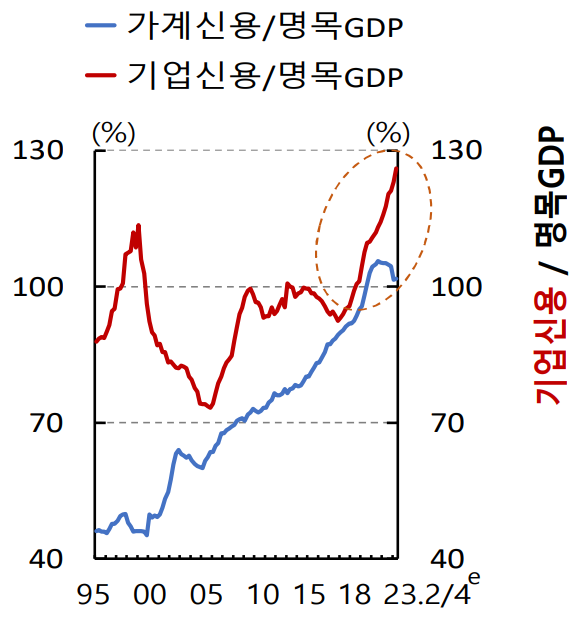

GDP 대비 124.1%...1997년 외환위기보다 심각

불황 깊어지며 빚도 못 갚는 ‘좀비기업’ 전체의 42%

[이코노미스트 이용우 기자] “대출은 동지도 적도 아니다.” 한 은행원의 말입니다. 가계부채는 1862조원을 넘었고, 가계들의 상환 능력은 떨어지고 있습니다. 적과의 동침이 불가피할 때입니다. 기사로 풀어내지 못한 부채에 관한 생생한 이야기를 ‘부채도사’에서 전합니다. [편집자주]

기업대출이 고금리에도 폭증하는 분위기다. 문제는 기업들이 투자가 아닌 ‘버티기용’으로 대출을 확대하고 있어 경기침체가 길어질수록 이자조차 못 내는 ‘좀비기업’이 더 증가할 수 있다는 점이다. 기업대출 규모는 국내총생산(GDO) 대비로 1997년 외환위기 수준을 상회해 경제 전체에 부담이 되고 있다.

5대 은행 기업대출 767.3조원…증가세 안 꺾여

금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 기업대출 규모는 10월 말 767조3159억원으로 한 달 사이 7조9849억원 증가, 10개월 연속 확대됐다. 최근 월별 증가액을 보면 ▲8월 8조5974억원 ▲9월 8조8420억원 등으로 매달 8조원 가량씩 늘어나는 추세다.

5대 은행의 3분기 실적을 보면 해당 은행들의 가계대출은 지난 9개월 동안 9조원(-1.3%) 감소했지만, 기업대출은 50조원(7%)나 크게 증가했다.

이런 분위기는 연말까지 계속될 전망이다.

한국은행의 금융기관 대출행태 설문 결과에 따르면 국내 은행의 4분기 대출태도 지수는 대기업과 중소기업이 각각 0, -6을 나타냈고, 가계주택은 -11을 기록했다. 은행들이 기업대출에 대해선 가계대출보다 문턱을 더 낮춘다는 전망이다.

기업인이 보는 경영 상황…역대 최악 수준

IBK기업은행이 지난 1일 발표한 ‘2023년 중소기업 금융실태조사’에 따르면 조사 대상 중소기업의 79.3%가 올해 경영 상황과 관련해 지난해와 동일하거나 부진할 것이라고 응답했다. 이 조사는 기업통계등록부 상 매출액 5억원 초과의 중소기업 4500개사를 대상으로 했다.

자금 사정도 여의치 않았다. 해당 자료에 따르면 올해 중소기업들이 대출을 늘렸어도 조달한 신규자금은 실제 필요자금 대비 81.2%를 충족하는데 그쳤다. 여유자금을 운용하는 중소기업 비율도 전년 대비 9.1%p나 감소했다.

중소기업만 아니라 중견기업이나 대기업 등 모든 기업들도 경제 상황이 계속 나빠지고 있다고 봤다. 한국은행의 ‘10월 기업경기실사지수(BSI) 및 경제심리지수(ESI) 조사’ 결과에 따르면 10월 기업 체감 경기는 8개월 만에 최악 수준이 됐다.

이 자료에 따르면 10월 전산업 업황 BSI는 전월보다 3p 하락한 70을 기록했다. BSI는 현재 경영 상황에 대한 기업가의 판단과 전망을 바탕으로 산출된다. 부정적 응답이 긍정적 응답보다 많으면 지수가 100을 밑돈다.

GDP 대비 기업부채, 외환위기·글로벌 금융위기 상회

가계신용이 GDP 대비 101.7%를 넘으면서 국가 경제의 부담이 커지고 있다는 지적이 많지만, 실상 기업신용은 이보다 더 높은데다 빠르게 치솟는 모습이다.

특히 기업대출 금리까지 높아 기업의 부담을 키우는 중이다. 기업대출 금리는 지난 9월 연 5.17%로 가계대출(연 4.90%)보다 높았다. 이대로 가면 벌어들인 돈으로 이자조차 내지 못하는 한계기업이 더 많아질 수밖에 없는 구조다.

한은에 따르면 지난해 비금융 영리기업 중 이자보상비율이 100% 미만인 기업은 전체의 42.3%를 기록했다. 관련 통계가 작성된 2009년 이후 최대 규모다. 이자보상비율이 100% 미만이라는 것은 기업이 한 해에 번 영업이익으로 대출 이자조차 감당하지 못한다는 것을 말한다.

한 시중은행 관계자는 “이자보상비율이 100% 미만인 기업이 많아질수록 연체 규모도 커질 것”이라며 “기업의 경영 악화가 금융권으로까지 번지고, 은행의 정상 기업에 대한 대출 지원이 어렵게 되는 악순환이 발생할 수 있다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지